En las últimas dos décadas el eje del poder tecnológico global se ha venido desplazando de manera cada vez más visible. China, que durante años fue percibida como un mero centro de manufactura, ha pasado a consolidarse como un actor central en innovación, digitalización y transformación industrial.

Este proceso, respaldado por una estrategia de largo plazo y una inversión sostenida en ciencia y tecnología, contrasta con la pérdida de dinamismo de sectores claves en Estados Unidos. Según un reportaje reciente del Financial Times, la percepción de que la economía estadounidense es la "apuesta más segura del mundo" se ha debilitado a raíz de decisiones erráticas en política comercial, recortes en el presupuesto estatal y una disminución en la investigación científica, lo que ha incrementado la incertidumbre regulatoria y socavado su capacidad de liderazgo estructural.

Mientras tanto, el modelo chino muestra signos de solidez: un crecimiento industrial sostenido de 5,9%, más de 57 millones de empresas privadas activas y un discurso oficial que vincula innovación con soberanía tecnológica.

A medida en que se profundizan estas transformaciones, lo que emerge no es simplemente una competencia entre modelos económicos, sino una redefinición del equilibrio global.

Se desplazan los centros de poder, se reformulan los marcos regulatorios y se reconfiguran los nodos de influencia en torno a plataformas, datos y estándares. Como observa un informe del National Bureau of Asian Research, el avance tecnológico de China se apoya en una arquitectura digital propia —infraestructura, plataformas, regulación y gobernanza— que le permite participar de manera activa y legítima en la configuración del orden internacional.

A lo largo de esta investigación se examinarán los principales frentes de esta disputa: inteligencia artificial (IA), semiconductores, energía y materiales críticos, y normas tecnológicas. Estos ámbitos permiten observar cómo las tensiones se manifiestan no solo en políticas comerciales o sanciones, sino también en nuevos modelos de cooperación, formas de interdependencia tecnológica y estrategias para el desarrollo autónomo en otros países.

IA y la batalla por el dominio cognitivo

La inteligencia artificial se ha convertido en un eje estratégico de la transformación global. Su valor no se reduce al ámbito económico; se ha vuelto esencial para la conducción de sistemas defensivos, la automatización de decisiones políticas y financieras, así como para moldear discursos y percepciones a escala global.

En este contexto China apuesta por construir una arquitectura propia en torno a la IA que articule infraestructura tecnológica, plataformas digitales, normativas y principios de gobernanza. El National Bureau of Asian Research destaca que esta estrategia le permite al país actuar como un actor central en la reconfiguración del orden digital mundial.

Una muestra concreta de este posicionamiento es el modelo DeepSeek-R1, diseñado con código abierto, alta eficiencia en costos y compatibilidad con múltiples aplicaciones. Su desarrollo, respaldado por sectores académicos y estatales chinos, responde a un modelo que privilegia el acceso amplio y el uso responsable de la tecnología. Esta propuesta proyecta a China como un actor dispuesto a compartir herramientas de alto nivel con países en desarrollo, lo cual amplía su esfera de influencia en el Sur Global.

Según la agencia Xinhua, DeepSeek-R1 fue entrenado con solo 2 048 GPUs (unidades de procesamiento gráfico), que son los chips especializados que hacen posibles los cálculos masivos necesarios para entrenar inteligencia artificial. A pesar de usar menos recursos que modelos como GPT-4 de OpenAI, logró un rendimiento comparable con una inversión de apenas 5,6 millones de dólares.

Su integración ha sido rápida en el ecosistema digital chino. Al menos 13 gobiernos municipales y 10 empresas estatales de energía han integrado este modelo en sus sistemas, y gigantes tecnológicos como Lenovo, Baidu y Tencent lo han incorporado en sus productos.

Además, hospitales terciarios lo emplean para mejorar diagnósticos y flujos clínicos, uso que demuestra su rendimiento en áreas sensibles como la salud pública. Estos avances reflejan una estrategia nacional de despliegue tecnológico que combina eficiencia técnica con escalabilidad en sectores fundamentales.

Frente a este avance Estados Unidos ha respondido con una estrategia orientada hacia la escala de infraestructura. El megaproyecto Stargate, impulsado por OpenAI y financiado por gigantes como Microsoft, Oracle y Nvidia, contempla una inversión estimada de 500 mil millones de dólares.

Sin embargo, esta apuesta presenta limitaciones que van más allá de los montos invertidos. La fuerte dependencia del capital corporativo somete las decisiones estratégicas a intereses de rentabilidad privada, lo cual fragmenta los objetivos nacionales y limita la coherencia de largo plazo. Por otro lado, la ausencia de una coordinación estatal robusta genera una tendencia a la opacidad en la gestión de datos sensibles. El resultado es un ecosistema poderoso pero que carece de una visión nacional integradora.

Washington también ha reforzado las restricciones a la exportación de hardware a China. En abril de 2025 el Departamento de Comercio impuso nuevas limitaciones al envío de chips Nvidia H20 invocando preocupaciones de seguridad nacional. Estas medidas no solo afectan la cadena de suministro sino que estimulan a China para avanzar con mayor determinación hacia la autosuficiencia en semiconductores especializados para IA.

Semiconductores en disputa global

En el corazón de la rivalidad tecnológica entre China y Estados Unidos se encuentra la industria de los semiconductores, componentes esenciales para la defensa, la inteligencia artificial, las telecomunicaciones, los vehículos eléctricos y prácticamente todos los dispositivos digitales.

Estados Unidos ha impuesto restricciones para frenar el avance chino. Un ejemplo reciente —iniciado durante la primera administración Trump— es el bloqueo al acceso de China a la tecnología de litografía ultravioleta extrema (EUV), fundamental para la fabricación de chips de última generación, de 5 o 3 nanómetros, con altísima densidad y eficiencia energética. Esta tecnología, dominada por empresas como ASML (de Países Bajos), ha sido vetada para el mercado chino bajo presión directa de Estados Unidos.

Otro de los episodios más tensos es el del chip Kirin 9000s, diseñado para el teléfono Huawei Mate 60 Pro, que demostró capacidades cercanas al estándar 5G. Aunque se habría producido mediante procesos más antiguos (litografía DUV), Washington alegó "sospechas" de violar los controles de exportación. Acusaciones de ese tipo son un pretexto para mantener la ventaja de Estados Unidos en la cadena de valor de los chips.

"La directriz amenaza la estabilidad de las cadenas de suministro de semiconductores globales, dijo el portavoz del Ministerio de Comercio chino, He Yongqian, en una conferencia de prensa regular, y agregó que China tomará medidas para defender los derechos e intereses legítimos de las empresas chinas".

Frente a este cerco Beijing redobló sus esfuerzos hacia la autosuficiencia tecnológica. En ese contexto, el plan Made in China 2025, lanzado en 2015, marcó una estrategia a diez años para convertir al país en una potencia manufacturera avanzada. Hoy, en 2025, se observan los resultados, especialmente en el impulso a la industria de semiconductores, con apoyo estatal e incentivos masivos a la investigación y producción nacional.

Una estrategia central ha sido concentrarse en los "nodos maduros" —tecnologías de fabricación comprendidas entre 28 y 65 nanómetros— que, aunque menos sofisticadas que los nodos de 5 nanómetros, siguen siendo críticas para sectores como automoción, electrodomésticos, energía y salud. Según la consultora TrendForce, China proyecta controlar 39% del mercado global de estos nodos en 2027.

En fabricación de chips, nodo alude al tamaño mínimo de las estructuras internas del transistor; cuanto más pequeño —por ejemplo 5 nm—, mayor densidad y menor consumo energético, pero también mayor complejidad y costo.

Al mismo tiempo China está apostando por tecnologías abiertas como RISC-V, que es un tipo de diseño de procesadores que cualquier empresa puede usar sin pagar licencias. Esto le permite crear sus propios chips sin depender de tecnologías controladas por compañías extranjeras, como ARM o x86. También está invirtiendo en chiplets, una técnica que consiste en unir varios pequeños componentes en un solo chip. Esto mejora el rendimiento y reduce los costos sin necesidad de usar las tecnologías más avanzadas.

La dimensión geoeconómica del conflicto es especialmente visible en el caso de Taiwán, donde opera TSMC, el mayor fabricante de semiconductores avanzados del mundo. Estados Unidos ha reforzado sus lazos militares y tecnológicos con Taipéi para asegurar el suministro, ante la posibilidad de que una integración plena del territorio al sistema continental chino reconfigure por completo el mapa tecnológico global.

China ha fortalecido su cooperación tecnológica con Rusia, Irán y los Brics mediante acuerdos de producción conjunta, intercambio de patentes y redes alternativas de suministro para reducir su dependencia de Occidente.

- India-Foxconn. Nueva Delhi aprobó en mayo de 2025 una planta conjunta con la taiwanesa Foxconn para fabricar semiconductores.

- Rusia-Irán. En marzo de 2025 Moscú y Teherán firmaron un memorando para impulsar la producción conjunta de microelectrónica, con apoyo de infraestructura china.

- Grupo Brics. En la Cumbre de Kazán (2024), los BRICS acordaron impulsar la producción de semiconductores locales. China lidera la cooperación técnica con formación, transferencia de conocimiento y provisión de equipos, buscando reducir la dependencia externa.

Energía y materiales críticos

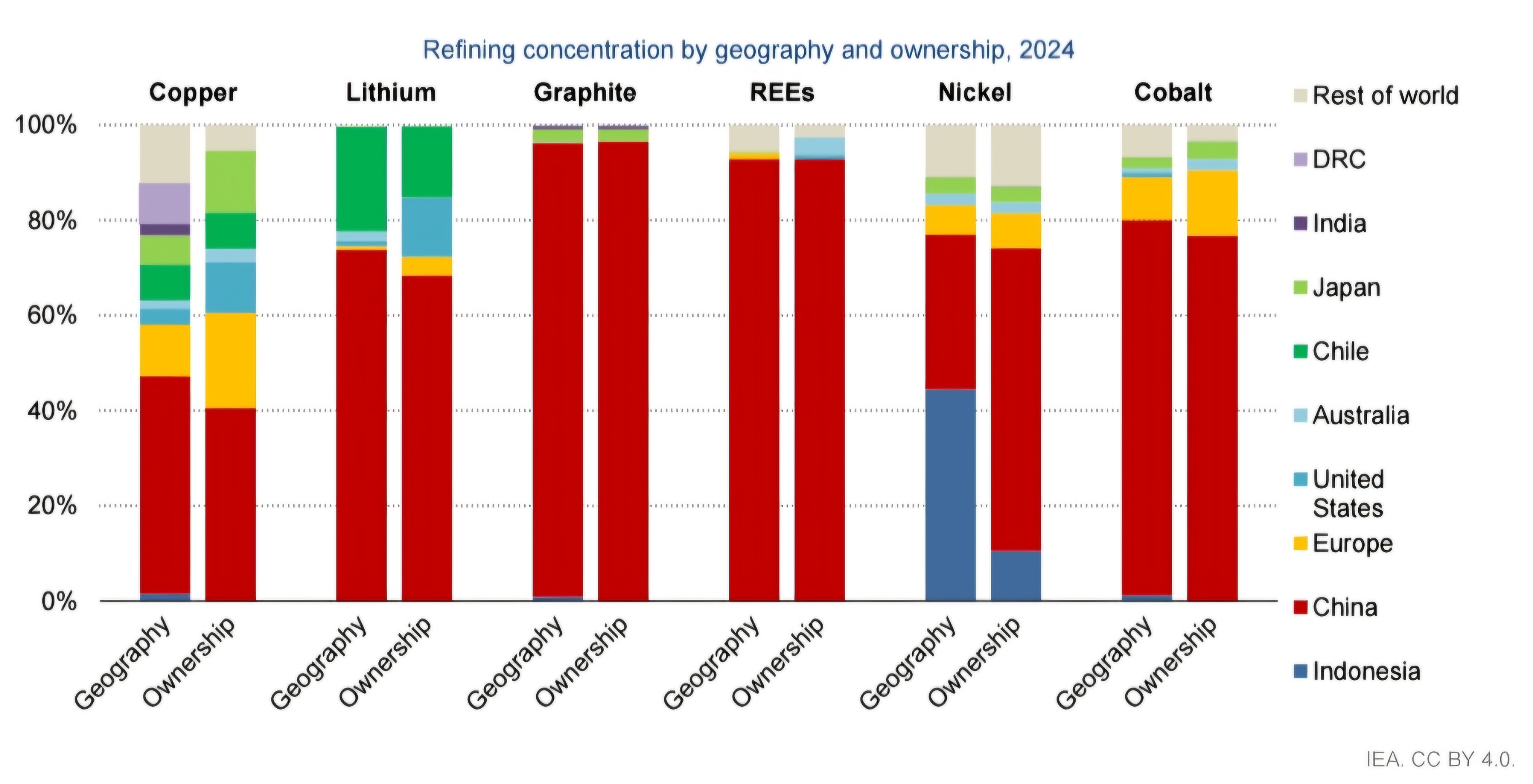

El control del procesamiento de minerales críticos se ha convertido en uno de los principales pilares del poder industrial del siglo XXI. China mantiene una posición dominante en la refinación de recursos cruciales para las tecnologías limpias y estratégicas.

Según el Global Critical Minerals Outlook 2025 de la Agencia Internacional de Energía (IEA, por sus siglas en inglés), China procesa entre 50% y 90% del suministro global de minerales como litio, cobalto, níquel, grafito y tierras raras, dependiendo del mineral específico. Su capacidad es particularmente abrumadora en nueve de los diez minerales críticos más utilizados en energías renovables y vehículos eléctricos.

- En el caso del grafito para baterías China produce más de 95% del suministro mundial, y en tierras raras controla prácticamente toda la capacidad global de refinación.

- La participación china en la refinación de litio pasó desde 65% en 2020 hasta más de 70% en 2024, mientras que en cobalto y grafito oscila entre 80% y 90%.

- La IEA advierte que la concentración de la refinación mundial en los tres principales países productores pasó desde 82% hasta 86% entre 2020 y 2024, y que casi todo ese crecimiento fue absorbido por China.

Washington intenta romper esa dependencia fomentando proyectos de minería y plantas de separación fuera del circuito asiático, pero ha tropezado con sobrecostos, conflictos locales y la ausencia de capacidades químicas especializadas en otras regiones.

En la vertiente de energía avanzada Beijing combina energía nuclear de nueva generación con liderazgo renovable. El prototipo TMSR-LF1 —reactor de sales fundidas que usa torio, un combustible más abundante que el uranio y capaz de operar a temperaturas altas sin agua a presión— sirve de laboratorio para pequeños módulos que podrían desalinizar agua o producir hidrógeno en regiones áridas.

Paralelamente, la cadena de valor de la transición verde está casi completamente integrada bajo control chino.

En el caso de las baterías, CATL —el mayor fabricante mundial de baterías de iones-litio, con cerca de 37% del mercado global— controla todas las etapas, desde la refinación del litio extraído en Sudamérica hasta la producción de cátodos, el ensamblaje de celdas y la fabricación de paquetes completos que vende a compañías como Tesla, dentro de una estrategia de expansión global que contempla plantas fuera de China —actualmente construye una en Hungría—, aunque también ha debido frenar proyectos en otros países debido a las presiones regulatorias impuestas por Estados Unidos.

Esta integración "puerta a puerta" permite reducir costos, acelerar los tiempos de producción y asegurar autonomía frente a proveedores externos.

En el sector fotovoltaico la situación es aun más concentrada: China produce más de 80% de los paneles solares que se instalan en el mundo y, según la IEA, también controla casi todas las fases de la cadena. Esto significa que la transición energética de Europa y Estados Unidos depende en gran medida de insumos, tecnología y capacidad industrial de origen chino.

Uno de los principales escenarios de competencia por las tierras raras es la República Democrática del Congo, que alberga las mayores reservas de cobalto del mundo.

Para intentar contrarrestar los más de 7 mil millones de dólares ya comprometidos por empresas chinas bajo la Iniciativa de la Franja y la Ruta, Washington ha ofrecido acuerdos del tipo minerales por seguridad: promesas de ayuda militar y financiación a cambio de cupos preferenciales para el suministro. Estas ofertas llegan como "solución" a una inestabilidad social y política que, en buena medida, ha sido alimentada por décadas de injerencia estadounidense.

Estados Unidos recurre a las sanciones económicas para obstaculizar la proyección internacional de países aliados de China. El caso de Venezuela, Irán y Rusia ilustra esta estrategia. Aunque las restricciones se enfocan en el sector petrolero, su alcance va más allá: buscan frenar los vínculos de cooperación con potencias emergentes.

Más allá del petróleo, Venezuela posee un potencial minero estratégico. Se estima que concentra entre 10% y 23% de las reservas globales de cobre, hierro y oro, con yacimientos distribuidos en seis estados y una notable riqueza superficial de mineral de hierro en Bolívar. Además, cuenta con depósitos importantes de bauxita, coltán (niobio y tántalo), plata y tierras raras como casiterita, níquel, rodio y titanio, los cuales son minerales claves para la transición energética y tecnologías asociadas.

Estos recursos complementan el valor estratégico de Venezuela dentro del eje de tensiones tecnológicas entre Estados Unidos y China, aunque su peso específico en minerales críticos no sea comparable al de otros países.

Patentes y estándares tecnológicos

En la disputa tecnológica entre potencias, el control de las patentes y la capacidad de definir estándares internacionales representa hoy un campo estratégico que trasciende lo meramente técnico.

Estos instrumentos funcionan como moduladores de los estilos tecnológicos, estilos de producción, estilos de vida y, en consecuencia, influencia económica y política.

Las patentes determinan qué tecnologías se adoptan globalmente, bajo qué condiciones y quién recibe los beneficios económicos de su uso. En este plano Beijing ha avanzado con notable rapidez y ha consolidado posiciones en sectores de punta y ampliado su capacidad para modelar los marcos regulatorios que regirán el funcionamiento de las industrias del futuro.

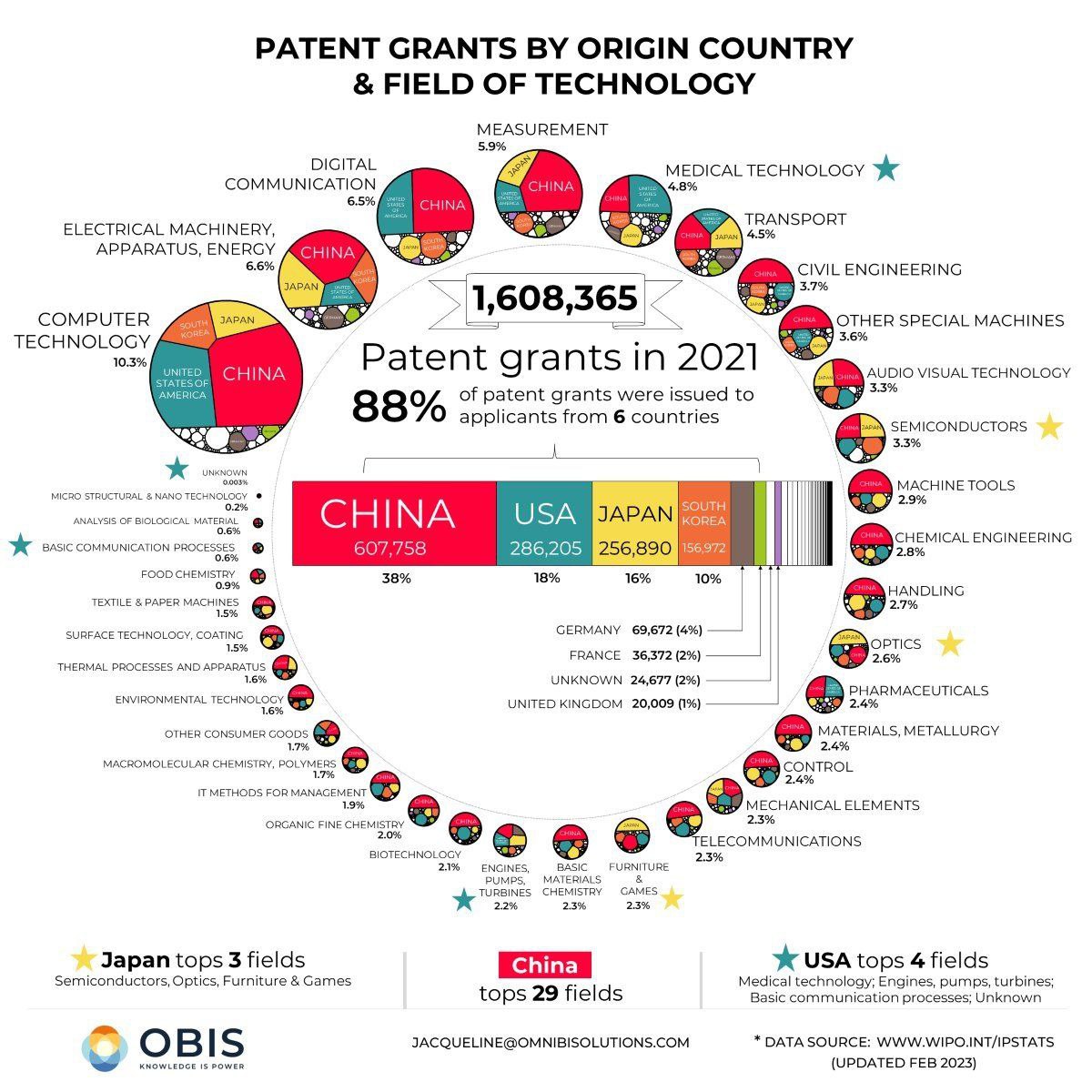

En 2024, según datos de la Organización Mundial de la Propiedad Intelectual, las empresas chinas registraron 45,7% de las patentes globales, frente a 18,2% de Estados Unidos.

El avance es especialmente pronunciado en campos como la inteligencia artificial, comunicaciones 5G y vehículos autónomos. De hecho, entre 2014 y 2023 China presentó más de 38 mil patentes vinculadas con IA generativa, una cifra seis veces superior a la registrada por Estados Unidos en el mismo periodo. Este posicionamiento no solo evidencia la escala del esfuerzo innovador sino que demuestra una estrategia orientada a ocupar espacios regulatorios a escala internacional.

En paralelo ha cobrado fuerza la disputa por la definición de estándares técnicos. Uno de los focos está en las arquitecturas de procesadores. Frente al tradicional dominio de tecnologías como ARM y x86, China impulsa el desarrollo y la adopción de RISC-V que, como explicamos antes, es una arquitectura abierta que elimina barreras de propiedad intelectual y habilita un desarrollo tecnológico independiente.

El gobierno chino anunció en marzo de 2025 su intención de extender el uso de RISC-V en educación, defensa y manufactura estratégica, como parte de una política para reducir la dependencia de tecnologías extranjeras.

El desarrollo de la futura red 6G también ha emergido como un campo central de competencia normativa. Empresas chinas como Huawei, ZTE y China Mobile participan activamente en organismos como el 3GPP (siglas en inglés del 3rd Generation Partnership Project) y la UIT (Unión Internacional de Telecomunicaciones), en los que se definen los estándares técnicos que rigen las redes móviles a escala global. Influir en estos espacios implica poder establecer las reglas tecnológicas que adoptarán fabricantes y gobiernos.

La presencia de Huawei en iniciativas europeas sobre 6G ha generado tensiones con Estados Unidos, que alega razones de seguridad, aunque el trasfondo real es la competencia por el liderazgo tecnológico.

El gigante tecnológico Huawei ejemplifica la dimensión diplomática del avance industrial chino. Con presencia en más de 170 países, la empresa ha desplegado redes, centros de datos y plataformas digitales en Asia, África y América Latina. Lejos de limitarse a la exportación de productos, su estrategia establece relaciones tecnológicas de largo plazo que fortalecen los vínculos multilaterales. En respuesta, EE.UU. aplica sanciones que incluyen restricciones comerciales y presiones para impedir su acceso a determinados mercados.

Un estudio del año 2023 por parte de la firma OBIS, especializada en análisis del desarrollo tecnológico, refirió cómo la nación asiática ha alcanzado el liderazgo en la mayoría de los campos mediante el registro de patentes.

Según los datos, China domina en 29 campos tecnológicos mientras que Estados Unidos lidera en solo cuatro. Japón, por su parte, domina en tres.

El significado de las nuevas patentes es muy grande si se considera cómo estas contribuyen al uso y aprovechamiento de las tecnologías en los diversos ámbitos de la economía y la vida. Además de ofrecer un nuevo modelo tecnológico y una primacía en el orden económico, las tecnologías contribuyen a moldear la vida en la sociedad y la cultura.

Construyendo el orden tecnológico multipolar

El avance tecnológico chino, analizado en sus múltiples dimensiones a lo largo de este trabajo, permite identificar patrones estructurales que explican su consolidación como potencia del siglo XXI.

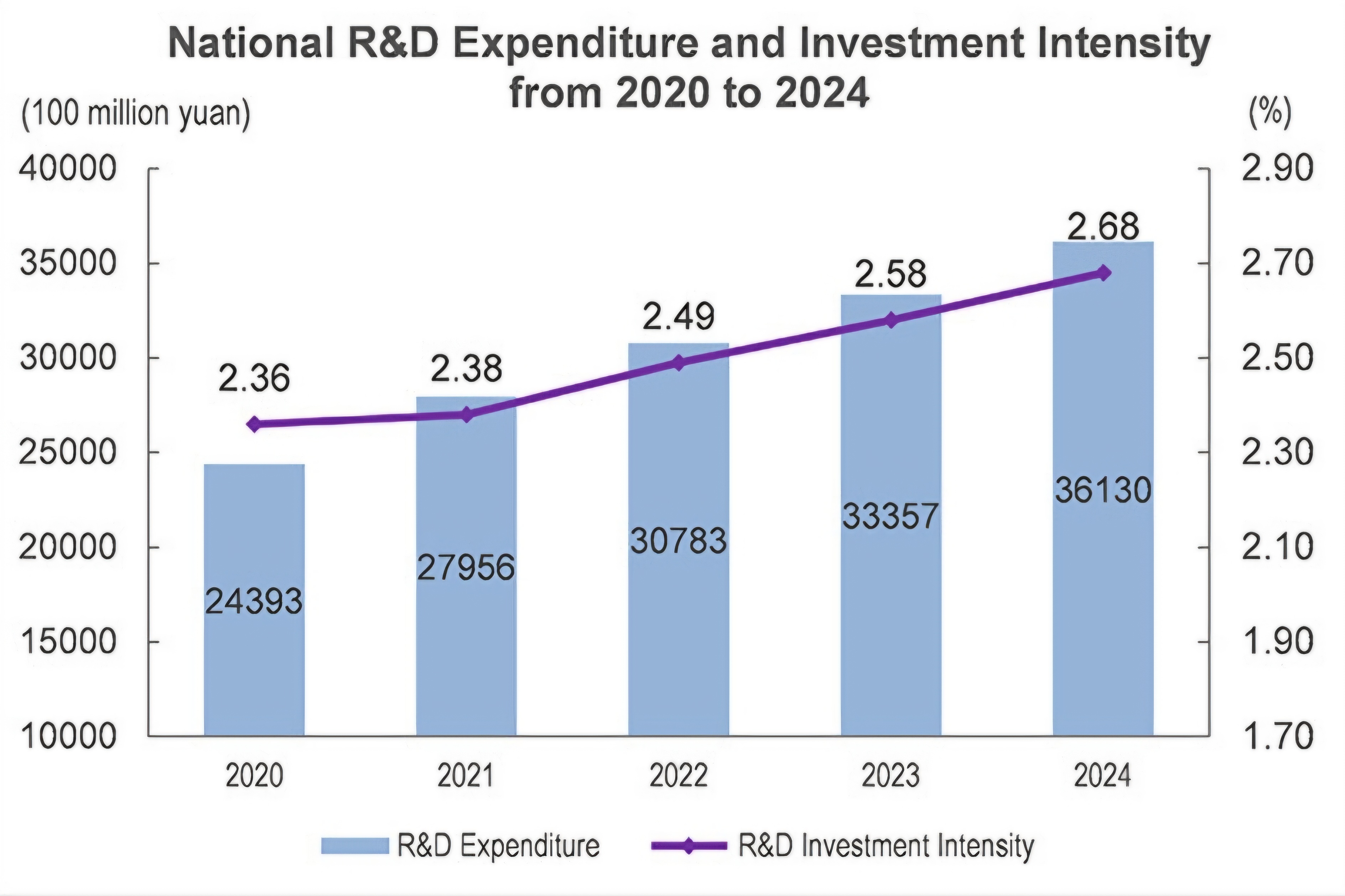

Este proceso se asienta en una estrategia de planificación a largo plazo que combina inversión intensiva en investigación y desarrollo (I+D), un enfoque coordinado entre sector público y privado y una alta capacidad de adaptación frente a los desafíos externos.

Datos oficiales indican que China destina 2,4% de su PIB a I+D, una cifra sostenida en crecimiento durante la última década, lo cual ha facilitado innovaciones en inteligencia artificial, energía limpia, semiconductores y redes de comunicación avanzada. Estos avances son resultado de políticas industriales activas que han sabido identificar sectores estratégicos y consolidar ecosistemas tecnológicos propios.

Mientras tanto, Estados Unidos enfrenta una serie de obstáculos estructurales que limitan su capacidad de sostener el liderazgo que ejerció en décadas anteriores. La financiarización de su economía ha distorsionado los incentivos empresariales.

Como explicó el economista Michael Hudson en una entrevista reciente en el podcast Dialogue Works, conducido por el académico Nima Alkhorshid, el problema radica en que las empresas tecnológicas estadounidenses orientan sus beneficios a recompensar accionistas mediante recompra de acciones y dividendos, en lugar de reinvertirlos en desarrollo e innovación. Esta lógica, basada en la rentabilidad bursátil inmediata, termina afectando la capacidad de actualización tecnológica de sectores estratégicos, que requieren tiempo, inversión sostenida y visión de largo plazo.

Hudson subraya que, a diferencia de las economías financiarizadas, en China no existe una élite financiera que priorice ganancias rápidas sobre la industria productiva; esto permite estructurar su industria en torno a bases productivas. Ante esto, Estados Unidos convierte la competencia tecnológica en un enfrentamiento geopolítico, articulado a través de sanciones y guerras comerciales.

Por esa razón, mientras las potencias de Occidente convierten la competencia tecnológica en un enfrentamiento geopolítico, articulado a través de sanciones y guerras comerciales para mantener su ventaja, las potencias emergentes logran desarrollar soluciones propias que superan a sus rivales.

La experiencia china con los semiconductores, las baterías y los modelos de inteligencia artificial demuestra que la autonomía es viable y cada vez más deseable para múltiples países.

Los intentos de bloquear el acceso a tecnologías de punta tienen efectos contrarios a lo esperado: aceleran la capacidad de innovación autónoma de actores emergentes y refuerzan los vínculos internacionales mediante alianzas estratégicas.

Hoy, los países que logran integrar desarrollo industrial, visión geopolítica y soberanía tecnológica emergen con ventajas reales en el reordenamiento mundial. La trayectoria de China en estos campos apunta hacia una transición estructural que señala un desplazamiento tangible en los centros de poder global. En este escenario, los próximos años no estarán definidos por la contención de su avance sino por la necesidad de establecer esquemas de convivencia y regulación que reconozcan la pluralidad de modelos y la inevitabilidad del mundo multipolar.