Este año que está por finalizar ha sido convulso para el sector petrolero, principalmente, debido al coloso y acelerado reacomodo del sistema dominante global. Así que la prioridad en la seguridad energética de los países occidentales se intensificó y las ansias por el control de los recursos se volvió cada vez más desesperante.

Venimos de un enero "tranquilo", en el que no se imaginaba la veloz propagación del covid-19, aunque la noticia impactante al inicio de ese mes fue la del asesinato del general iraní Qasem Soleimani por parte de la administración de Donald Trump, lo que encendió las alarmas en el mercado petrolero por temores de un mayor riesgo para el suministro de energía en el Medio Oriente, entre otras implicaciones.

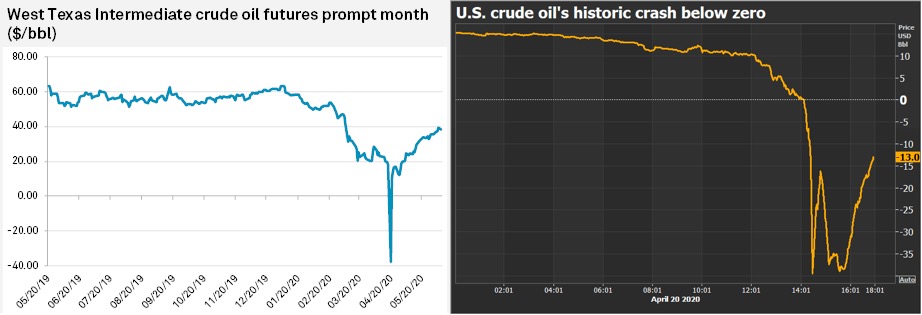

En cuanto a los precios de crudo, estos tendieron a la baja los meses siguientes cuando la pandemia de covid-19 ya estaba presente hasta que llegó el ruidoso 20 de abril, día en que el marcador estadounidense WTI caía de 18$/b a -38$/b en cuestión de horas.

En este sentido, la Organización de Países Exportadores de Petróleo (OPEP) hizo lo propio, coordinó y unificó esfuerzos para determinar cuáles políticas adoptar para salvaguardar la estabilidad del mercado ante los impactos en la demanda de crudo en este escenario pandémico.

A la luz de estos puntuales hechos es menester hacer un repaso, también, de las inversiones en energía alternativa, las movidas de las grandes corporaciones petroleras y algunas proyecciones de renombradas organizaciones a fin de estimar posibles escenarios, tomando en cuenta que en enero, tras las polémicas y calamitosas elecciones de Estados Unidos, la Casa Blanca estará presidida por Joe Biden.

Los vaivenes del mercado petrolero

Sin pretensión de abarcar la totalidad de las interacciones que afectan al mercado petrolero, no estaría de más comentar algunas consideraciones destacadas este año.

Ya se hizo referencia al evento de abril, que para el momento se justificaba haciendo menciones a las complicaciones en el almacenamiento de crudo; sin embargo, al día siguiente el WTI registraba 11$/b, llegando a recuperarse paulatinamente toda esa semana más allá de los 16$/b, así que no se descarta que esta maniobra haya sido una típica especulación, propia de la estructura financiera.

De igual manera, las preocupaciones estaban presentes meses antes cuando en China, desde finales de enero, se establecieron los cierres de las ciudades en el marco de la cuarentena, que generó una fuerte caída en la demanda de energía.

Sumado a esto, Rusia y Arabia Saudita, de los mayores productores de crudo en la OPEP+, decidieron no plegarse a recortes más profundos entre febrero y marzo, ya que la participación en el mercado no podía arriesgarse.

Los grandes medios corporativos catalogaron estas decisiones como una "guerra de precios" y, en particular, se duda de que esto haya sido totalmente así, porque las cuotas del mercado son claves para cualquier actor que esté dentro de esta dinámica, incluso este factor es el tema principal en cada negociación. Arabia Saudita y Rusia simplemente defendieron su posición en el mercado frente a los productores del shale estadounidense, que sí iniciaron desde hace unos años la verdadera guerra de precios, apostando a la baja de los precios de crudo, pues el petróleo abundante y barato ha servido a Occidente de estimulante.

Perder la participación y dejarle camino a otro país exportador no es muy atractivo en términos económicos. En el juego petrolero todos son reacios a ver disminuir su participación en el mercado.

Después, la incertidumbre del mercado se recrudeció debido a la evolución de la pandemia, puesto que no se asomaba la esperanza de una posible vacuna y el aumentos de contagios de covid-19 en todo el mundo, además los cierres de aeropuertos y ciudades, auguraban que el panorama de los venideros meses no parecía alentador para el sector petrolero.

No obstante, el mercado se mantuvo en cierto equilibrio en medio del repliegue que experimentó ante una posible crisis a largo plazo, así que desde junio a octubre el WTI cerraba en la banda entre $30/b – $40/b. Para el último trimestre del año se esperaba que en algún momento ocurriera el colapso de los precios nuevamente, pero apareció el optimismo sobre una recuperación sostenida de la demanda debido a la carrera por la fabricación de las vacunas y su pronta aplicación.

La Agencia Internacional de la Energía (AIE) y la OPEP han reducido su pronóstico de demanda de crudo para lo que queda de año. Pese a que la revisión a la baja de la AIE es ligeramente más optimista, ambas cifras rodean los 90 millones de barriles diarios y devolverían la demanda mundial de petróleo a niveles de 2013.

En definitiva, no hay que casarse con proyecciones optimistas, la economía mundial está entrando en nuevas dinámicas y por lo experimentado este año en el campo energético pareciera que el mercado ha sido soportado artificialmente por intereses financieros, ya que muchas empresas están apalancadas por créditos bancarios y si hay mucho temor de la baja del petróleo dichas empresas no podrían pagar sus deudas, lo que, efectivamente, pudiera generar una demanda de liquidez de dólares que puede desestabilizar al sistema financiero y decantar en un pánico.

Así, el primer trimestre de 2021 se definirá, en parte, con la próxima reunión de la OPEP+, en donde varios países tienen intenciones de aumentar su producción a cuestas con las implicaciones de los rebrotes de covid-19 que abarcan múltiples aristas.

OPEP+ vs NOPEC

Desde hace más de diez años, en el contexto de seguridad e independencia energética a toda costa de Estados Unidos, algunos congresistas estadounidenses han promovido una legislación para frenar a la Organización de Países Exportadores de Petróleo, pero el proyecto no ha terminado de calar.

Esa ley se denomina "Ley de Carteles de no producción y exportación de petróleo" o mejor conocida como "NOPEC", cuyo proyecto fue diseñado para eliminar la inmunidad estatal, permitiendo que la OPEP y sus compañías petroleras nacionales sean demandadas bajo la ley antimonopolio de los Estados Unidos (Ley Sherman), por el Departamento de Justicia de ese país, con el argumento de que la organización afecta los precios del crudo. Esto es un total absurdo, pero en estas maniobras injerencistas no impera la razón.

Para 2018, Donald Trump a través de Twitter calificó a la OPEP como monopolio y expresó la diatriba contra la organización por mantener los precios del petróleo demasiado altos y pidió que los bajaran, como si la OPEP pudiera hacer eso con solo presionar un botón. Con estas señales, en el Congreso los fieles impulsores de la NOPEC presionaron aprovechando la exaltación de Trump contra la organización.

The OPEC Monopoly must remember that gas prices are up & they are doing little to help. If anything, they are driving prices higher as the United States defends many of their members for very little $’s. This must be a two way street. REDUCE PRICING NOW!

— Donald J. Trump (@realDonaldTrump) July 4, 2018

Pero en abril 2020, ante el colapso de la demanda, Trump se percató que debía sumarse a la iniciativa de la OPEP+ de crear lineamientos unificados y coordinados de forma consensuada. Aquí sucedió el gran viraje, el presidente estadounidense informa que habló con el príncipe heredero saudí, Mohammad bin Salmán, y el Presidente de Rusia, Vladimir Putin, con la finalidad de recortar la producción de petróleo y así maniobrar los escenarios por venir.

The big Oil Deal with OPEC Plus is done. This will save hundreds of thousands of energy jobs in the United States. I would like to thank and congratulate President Putin of Russia and King Salman of Saudi Arabia. I just spoke to them from the Oval Office. Great deal for all!

— Donald J. Trump (@realDonaldTrump) April 12, 2020

Días después se consolidó lo inédito, Trump anuncia que "el gran acuerdo petrolero con OPEP+ está hecho". Con este hecho, el rol de la OPEP como organización intergubernamental para engranar las políticas petroleras de los países miembros y esta vez, acompañados de los países del G20, quedó reforzado. Y eso lo ha manifestado a lo largo de este difícil año, pues la Organización ideó los medios para asegurar la estabilización de los precios en el mercado con miras a evitar fluctuaciones perjudiciales.

La NOPEC quedó, mientras tanto, en espera.

Próximos escenarios con Biden al frente

Para pronosticar el escenario petrolero global es obligatorio incluir a Estados Unidos como actor principal en la órbita geopolítica energética, tanto por su desesperante obsesión por el control de los recursos energéticos ajenos como por su ideario de dominio tecnológico. No es secreto que la raíz o esencia de la industria petrolera en cualquier país tal como la conocemos hoy es oriunda de Estados Unidos.

Con base al papel que juega Estados Unidos en este contexto, Joe Biden ha publicado recientemente a sus acompañantes de gestión de gobierno para los próximos años. Personajes como Kamala Harris y Anthony Blinken son algunos de los pupilos de Barack Obama que ahora estarán al frente en esta administración. Pero también la atención estaba puesta en quien ocuparía la Secretaría de Energía, y hace par de días informó que Jennifer Granholm, exgobernadora de Michigan y promotora de los vehículos eléctricos, presidirá ese espacio.

Asimismo, Biden nombró a Gina McCarthy, exdirectora de la Agencia de Protección Ambiental (EPA), para coordinar los temas del cambio climático. McCarthy actualmente encabeza el Consejo para la Defensa de los Recursos Naturales, el cual ha demandado a la administración de Trump infinidades de veces.

Esto no extraña porque durante su campaña Biden fue explicito con la política del Green New Deal y en el marco internacional es un hecho la reincorporación de los Estados Unidos al proceso de cumplimiento de los Acuerdos de París.

Ahora bien, da la impresión de que los "héroes" demócratas salvarán el planeta, pero en el mundo real los hechos se alejan de esa película. Recordemos que el boom del shale comenzó alrededor de 2008, justo cuando Barack Obama asumió el cargo para el primero de sus dos mandatos como presidente, convirtiendo a Estados Unidos en el mayor productor de petróleo y gas de lo que va de siglo.

Biden no eliminará el fracking, ingenuo no es, pues el fracking y el shale estadounidense son y deben ser asumidos como política de Estado del país norteamericano. Lo que seguramente ocurrirá aguas abajo es un reacomodo de las empresas del sector petrolero, donde unas se beneficiaran más que otras.

En este sentido, la alerta debe mantenerse porque este grupo que acompaña a Biden es experto en armar planes pasivo-agresivos desde diferentes instancias internacionales para imponer agendas que sirven de excusas para invadir o asediar, aún más, a países que no se dejan tutelar. La agenda climática será una de las maniobras cruciales que podrían adoptar contra Venezuela para el próximo año.

A pocas semanas de culminar este estrepitoso año en la esfera energética sí de algo debemos estar seguros es que la era de inestabilidad petrolera global continuará.