La victoria electoral de Donald Trump señala un giro hacia una política energética centrada en maximizar la producción nacional de petróleo y gas, con el objetivo explícito de reducir la dependencia de los hidrocarburos extranjeros.

Durante el lanzamiento de su "Agenda 47" en 2023, Trump declaró: "Primero terminaré con la cruzada antienergía de Kamala Harris y luego implementaré una política de abundancia, independencia e, incluso, dominio energético. Tenemos más oro líquido bajo nuestros pies que cualquier otro país".

Esta postura refuerza su narrativa de que Estados Unidos dispone de recursos suficientes para evitar la importación desde naciones como Venezuela. En la misma plataforma enfatizó: "Hace apenas tres años éramos independientes en materia de energía, pero ahora rogamos a Venezuela por su petróleo. Y, sin embargo, tenemos mucho más que cualquier otro país. No hay ningún país, Arabia Saudita, Rusia, nadie, que tenga lo que tenemos nosotros".

El 17 de diciembre de 2024 reiteró este argumento: "Tenemos más energía que cualquier otro país. La vamos a utilizar. No tenemos por qué comprar petróleo de Venezuela cuando tenemos 50 veces más que ellos. Es una locura lo que estamos haciendo".

Aunque estas afirmaciones se alinean con su estrategia política y retórica de campaña, omiten aspectos técnicos cruciales para comprender la relación entre el petróleo venezolano y el ecosistema energético estadounidense. En principio porque Venezuela ofrece una gama diversa de crudos —livianos, medianos, pesados y extrapesados—, y su importancia no radica solo en el vasto volumen de reservas sino en cómo complementa las necesidades del complejo refinador de Estados Unidos.

Así que en el fondo de este discurso inflamatorio surge una cuestión más compleja: ¿Puede Trump cerrar el grifo del petróleo extranjero, especialmente del venezolano, sin romper el equilibrio de la maquinaria energética estadoundiense?

Para responder a esta interrogante es esencial ensamblar las piezas claves del complejo rompecabezas que constituye el petróleo, utilizando como guía los eslabones de su propia cadena de valor.

Pieza uno: producción interna de Estados Unidos

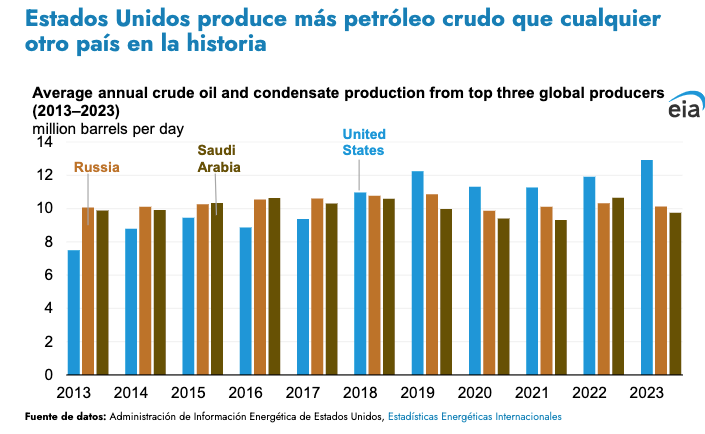

Durante los últimos seis años consecutivos, Estados Unidos se ha consolidado como el mayor productor de crudo a escala mundial. Según la Administración de Información Energética (EIA, por sus siglas en inglés), en 2023 la producción alcanzó un promedio de 12,93 millones de barriles diarios (b/d), cifra que supera el récord anterior de 12,3 millones de b/d establecido en 2019.

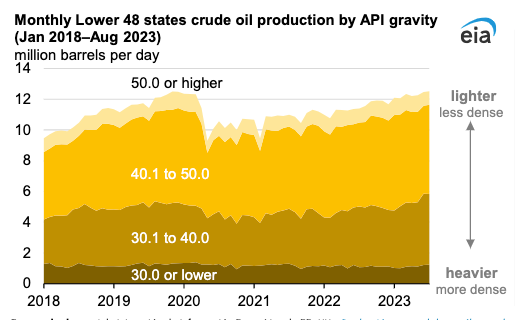

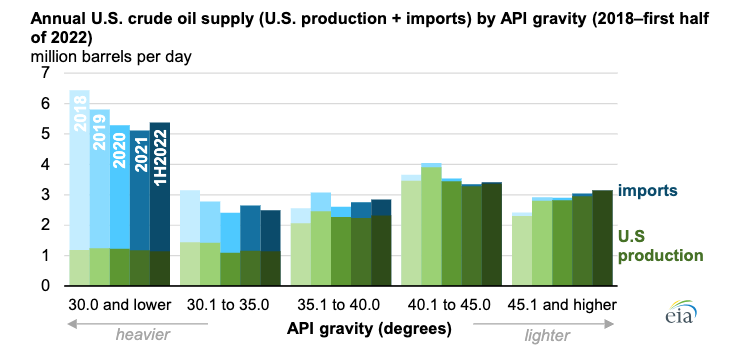

Aunque estas cifras son impresionantes, surge una pregunta: ¿Qué tipo de crudo compone este portentoso volumen de producción? Según los registros de la EIA, la producción de petróleo en los 48 estados continentales de Estados Unidos se caracteriza predominantemente por crudo ligero.

Como es bien sabido, la gravedad API mide la densidad del petróleo crudo y otros productos derivados en relación con el agua. A mayor gravedad, menor es la densidad del petróleo, lo que indica que las especies más livianas presentan valores más altos de esa escala. Según datos ilustrados en el siguiente gráfico, el ligero lidera la producción, seguido por el crudo mediano.

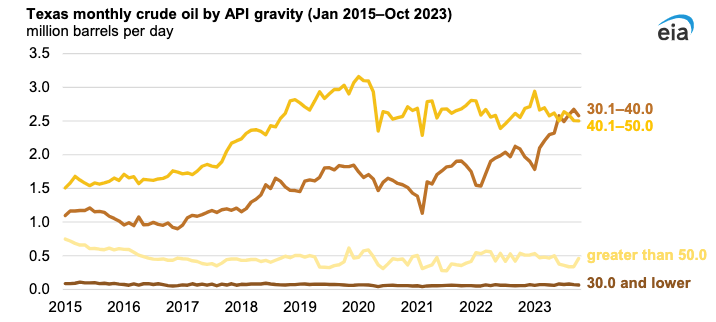

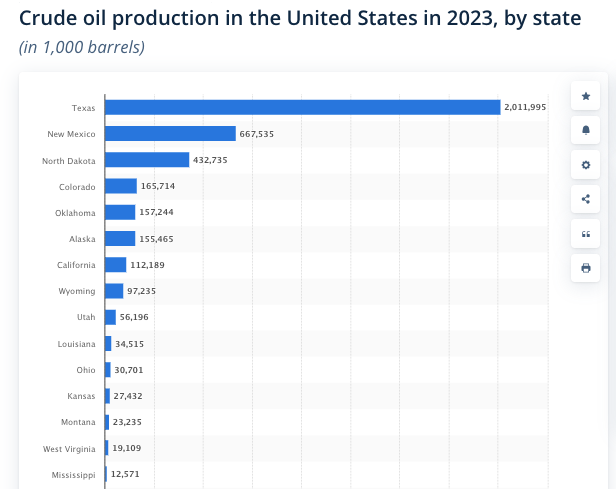

Es importante destacar que Texas ha sido pivote en la producción nacional por más de una década. Este estado alberga la cuenca Pérmica, la región de hidrocarburos más productiva del país, responsable de más de 50% del petróleo ligero estadounidense, con una gravedad API entre 30,1 y 40 grados.

Además, los datos reflejan una tendencia continua: a medida en que la producción interna crece, especialmente en Texas, la densidad promedio del petróleo producido sigue siendo mayoritariamente liviana.

El crudo ligero es la estrella indiscutible de la producción nacional, pero no es suficiente para cubrir todas las necesidades del sistema de refinación interno. La infraestructura de refinación está diseñada para procesar una amplia variedad de insumos, lo que hace inviable operar exclusivamente con crudo ligero.

La mezcla de hidrocarburos requiere insumos más pesados, cuya producción doméstica es limitada, concentrándose en California y algunos estados con volúmenes reducidos. Este déficit obliga a buscar fuentes externas que complementen la oferta nacional.

Ante este panorama, el consumo interno y las importaciones desempeñan un papel crucial para equilibrar las demandas del sistema de refinación, un aspecto medular para abordar la interdependencia energética del país norteamericano.

Pieza dos: importación y parque refinador de Estados Unidos

De acuerdo con datos recientes de la EIA, en 2023 el consumo total de petróleo en Estados Unidos promedió 20,24 millones de b/d, casi el doble de la producción interna. Esta brecha, que socava los ideales de independencia energética defendidos por Trump, se cubre principalmente con importaciones netas y ajustes en los inventarios.

Para satisfacer la demanda interna, Estados Unidos requirió en promedio más de 8 millones de b/d de crudo extranjero en 2023. Según el moderador Matt Sands, del episodio 188 de The Mineral Rights Podcast, más de 6 millones de b/d de estas importaciones correspondieron a crudo pesado. Esto se debe, explica él, a que la infraestructura refinadora del país fue diseñada décadas atrás, antes del auge del esquisto, para procesar mezclas específicas, incluidas las más densas.

Este modelo resultó estratégico y empresarialmente rentable cuando empresas petroleras estadounidenses se establecieron en Venezuela, buscando sacar provecho de la proximidad geográfica entre la costa venezolana y la del sur de Estados Unidos para abastecer refinerías adaptadas a ese tipo de petróleo.

Este patrón es evidente en los datos históricos: en 2017, 96% del crudo importado, equivalente a 7,6 millones de b/d, tenía una gravedad API de 40 o menos, mientras que solo 48% de la producción nacional correspondía a ese rango.

Ahora bien, las refinerías de la costa del golfo de México, en particular, dependen de insumos pesados, que en 2017 representaron 71% de las importaciones regionales. En cambio, el crudo ligero, que había sido una opción relevante antes del auge del esquisto en 2009, prácticamente desapareció de las importaciones.

A pesar del incremento en la producción doméstica de hidrocarburos ligeros, las importaciones siguen caracterizándose por un perfil más pesado, adaptado a las necesidades del parque refinador estadounidense.

No obstante, aunque estas refinerías han ajustado parte de sus operaciones para procesar la producción nacional, enfrentan desafíos técnicos derivados del exceso de insumos ligeros, lo que afecta negativamente su eficiencia operativa.

La EIA también destaca en sus reportes la estructura del mercado estadounidense de hidrocarburos:

- En el primer semestre de 2022 se importaron 6,3 millones de b/d.

- 69% de esas importaciones tenía una gravedad API de 30 o menos, mientras que 22% se ubicaba entre 30,1 y 35 grados API.

- Las refinerías estadounidenses están optimizadas para procesar crudos más pesados y agrios, que suelen tener un menor costo que sus contrapartes ligeras y dulces.

En síntesis, aunque la producción interna ha alcanzado cifras récord, el sistema energético estadounidense depende de un flujo constante de insumos pesados provenientes del extranjero, hecho que subraya la complejidad de la interdependencia energética.

Pieza tres: fuentes alternativas y transporte

Es evidente que Estados Unidos no puede satisfacer por sí solo sus altos niveles de consumo de petróleo crudo, lo que lo obliga a importar alrededor de 8 millones de b/d adicionales para cubrir su demanda.

Paradójicamente, también exporta cerca de 4,05 millones de b/d. Pero, ¿cómo exporta si también necesita más petróleo? Esta aparente contradicción responde a su papel como el principal revendedor global de petróleo, comprando crudo de diversas calidades y orígenes, refinándolo en su avanzado parque industrial y luego redistribuyéndolo al mercado internacional según sus intereses y conveniencia.

El parque refinador estadounidense tiene una marcada preferencia por el petróleo crudo pesado, que es idóneo para sus procesos industriales. Durante décadas, el crudo venezolano desempeñó un papel esencial para satisfacer esta necesidad, especialmente en las refinerías del golfo de México. Sin embargo, las sanciones ilegales impuestas durante la primera administración Trump interrumpieron esta dinámica histórica.

A pesar de las presiones de la American Fuel & Petrochemical Manufacturers, que insistieron en su momento en la necesidad de mantener las importaciones desde Venezuela, el gobierno de Trump optó por continuar con los embates sancionatorios contra Petróleos de Venezuela S.A. (PDVSA).

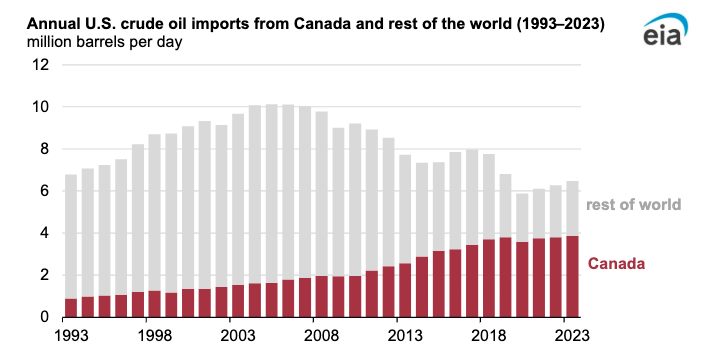

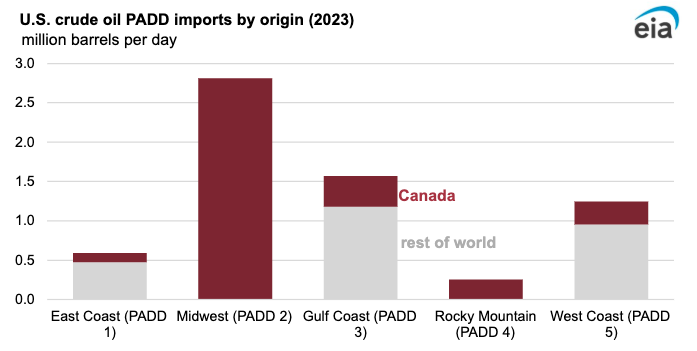

En respuesta, Canadá fue identificado como el principal sustituto. Su crudo pesado, extraído de arenas bituminosas, fue introducido como una alternativa, pero presenta desafíos significativos. Este crudo, cargado de altos niveles de metales pesados, complica el proceso de refinación y requiere la adición de solventes para reducir su viscosidad antes de transportarlo por oleoductos. Además, su destino principal es el Medio Oeste de Estados Unidos, lo que deja insatisfechas las necesidades específicas de las refinerías del golfo de México.

Por el contrario, Venezuela posee ventajas logísticas sustanciales. Su ubicación geográfica y su extensa costa facilitan el transporte marítimo directo, lo cual reduce costos y tiempos de entrega. Esta capacidad de adaptación hace que el crudo venezolano sea altamente atractivo en un mercado global volátil.

Aunque las sanciones ilegales estadounidenses continúan limitando la plena reanudación del comercio con Venezuela, se han implementado licencias específicas que han permitido la importación de ciertos productos derivados, como el asfalto. Bajo la Licencia General 40A, el asfalto venezolano ha llegado a puertos estadounidenses, el cual destaca por su competitividad.

Global Oil Terminals ha subrayado los beneficios económicos y logísticos de este flujo renovado para los consumidores y la economía estadounidense. Harry Sargeant IV, presidente de la empresa, destacó que es innegable que el renovado flujo de asfalto venezolano de alta calidad y bajo costo hacia Estados Unidos ha beneficiado al contribuyente estadounidense.

Y añadió que ha representado un golpe para los competidores estratégicos ya que, bajo las sanciones, "esos barriles se convertían en combustible de bajo costo que simplemente subsidiaban la economía china".

Esta dinámica evidencia una postura ambivalente del gobierno de Estados Unidos: mientras sectores políticos extremistas promueven una política agresiva hacia Venezuela, intereses empresariales abogan por un enfoque más pragmático. En el caso del asfalto, este producto no solo ha apoyado la infraestructura vial estadounidense, sino que también ha generado márgenes de ganancia significativos para las empresas involucradas.

En el contexto actual, las dinámicas energéticas globales y la geopolítica están reconfigurando las políticas hacia Venezuela. La necesidad del crudo pesado venezolano para abastecer, a grandes rasgos, las refinerías del golfo de México sigue siendo un tema estratégico, especialmente cuando el crudo canadiense no puede cubrir completamente estas necesidades debido a las complejidades de su transporte y su orientación hacia el Medio Oeste estadounidense. Esto contradice directamente las afirmaciones de Trump sobre la presunta irrelevancia del recurso venezolano, ya que su suministro sigue siendo un factor crítico en la seguridad energética de Estados Unidos.

El rompecabezas: ¿Un amague o realidad?

Las piezas analizadas —la dependencia estructural del crudo pesado, los desafíos de los sustitutos como el petróleo canadiense, y las implicaciones de las sanciones— conforman una aproximación que, desde la perspectiva técnica-económica, apuntan a que es improbable que Trump cierre completamente el flujo de petróleo venezolano hacia las refinerías estadounidenses.

A pesar de la retórica política y las medidas económicas ilegales impuestas, las refinerías del golfo de México dependen de un insumo que, a largo plazo, no puede ser reemplazado por alternativas menos eficientes o más costosas. Esta necesidad estructural pone en duda las declaraciones de independencia energética, y revela que, detrás del discurso político, el pragmatismo económico sigue siendo un factor decisivo.

El desafío para la administración Trump será encontrar un balance entre sus aspiraciones políticas y los imperativos estructurales de su infraestructura energética. Este equilibrio no solo definirá la política exterior hacia Venezuela sino que también tendrá implicaciones significativas para la estabilidad del mercado petrolero global y para los intereses estratégicos de Estados Unidos en la región.

Toda esta coherencia técnica y económica podría quedar eclipsada frente a los intereses de los lobbies y de los actores designados en cargos claves para el próximo gobierno que han dejado ver por más de diez años que están en contra del Estado venezolano. Las decisiones de la administración Trump, más que responder a las necesidades estructurales de su infraestructura energética, podrían estar dominadas por una agenda ideológica en la que la política contra Venezuela prima por encima de cualquier cálculo pragmático.

En este sentido, el desenlace de esta ecuación dependerá menos de la factibilidad técnica y más del pulso entre las prioridades geopolíticas y los intereses económicos.