No habrá hambre cero en 2030

Desde antes y sobre todo en este tiempo de COVID-19 se ha debatido sobre la necesidad de un nuevo orden poscapitalista, alternativa al desarrollo o postdesarrollo, que vaya más allá de un nuevo modelo económico, a una nueva forma de vida sustentada en el equilibrio, la armonía y el respeto a la vida, que puede ser posible en un nuevo mundo pospandemia; mientras que otros, considerando lo complejo de la actual crisis económica, "diferente a todo lo que se haya conocido en la historia" demandan "salvaguardar los principios del orden mundial liberal", o sea, garantizar que todo se mantenga tal cual está.

Cuando inició la pandemia, se encendieron las alarmas en diferentes países del mundo, sobre todo en la Unión Europea (Alemania, Francia e Italia), Reino Unido y EEUU, ante episodios de escasez, desabastecimiento, racionamiento o largas colas para adquirir alimentos, y empezó a considerarse a la COVID-19 una amenaza para los sistemas agroalimentarios, en el que también el Estado necesitaba intervenir para evitar el colapso como sucedió en sus sistemas de salud. Discurso que se hizo extensivo en los foros multilaterales como ONU, FAO o Banco Mundial.

Los pronósticos de la pandemia en el tema alimentario

Ya en abril y mayo del 2020, se habían desplomado los mercados, se calificó a la pandemia como la peor crisis financiera desde el 2008; que finalmente se convirtió en la mayor contracción de la economía mundial desde 1946 y para América Latina la mayor caída del PIB en el último siglo, donde bajaron, aún más, los precios del barril del petróleo en forma drástica; y de productos agrícolas como la soja, el trigo y maíz, aunque en un ritmo menor a los demás commodities.

Aumentó inicialmente el costo de los alimentos, y por ende el precio al consumidor y la inflación, ejemplo de ello, fue el caso de China; se alertaba sobre las interrupciones en las cadenas de suministro por la baja de los volúmenes de carga en los puertos, su efecto sobre el comercio de los productos agrícolas de diferentes maneras; y, finalmente, se esperaba que las fallas condujeran a la escasez; y se pusiera en peligrola seguridad alimentaria del mundo.

Sin embargo, advertíamos en ese entonces que la pandemia afectaría a los sistemas agroalimentarios cuyo objetivo es alimentar a toda la población, de diferente manera, a unos países más que a otros, particularmente por su configuración y conformación dependiente de forma subordinada al sistema agroalimentario mundial, donde el impacto en mayor o menor medida estaría de la mano de las políticas que se tomarán y la condición estratégica que particularmente se le otorgará y en la cual la intervención del Estado se hacía determinante nuevamente, en estos tiempos de COVID-19.

Pasado el tiempo; por una parte, se especula que aún no se visualizan los efectos definitivos de la COVID-19 sobre el sistema agroalimentario mundial; y, por la otra, se considera que la pandemia sí ha interrumpido muchos sistemas alimentarios, incluso con condiciones catastróficas.

Lo cierto es que, en el primer año de pandemia mundial, el sector agrícola se desenvolvió comercialmente mejor que otros sectores, como reflejo de la naturaleza esencial de los alimentos. Por lo tanto, se puede asegurar por los momentos que, aunque el impacto no fue a nivel mundial, sí sucedió a nivel de regiones, países o localidades, en diferentes partes de los circuitos del sistema o asociados a sectores específicos de producción.

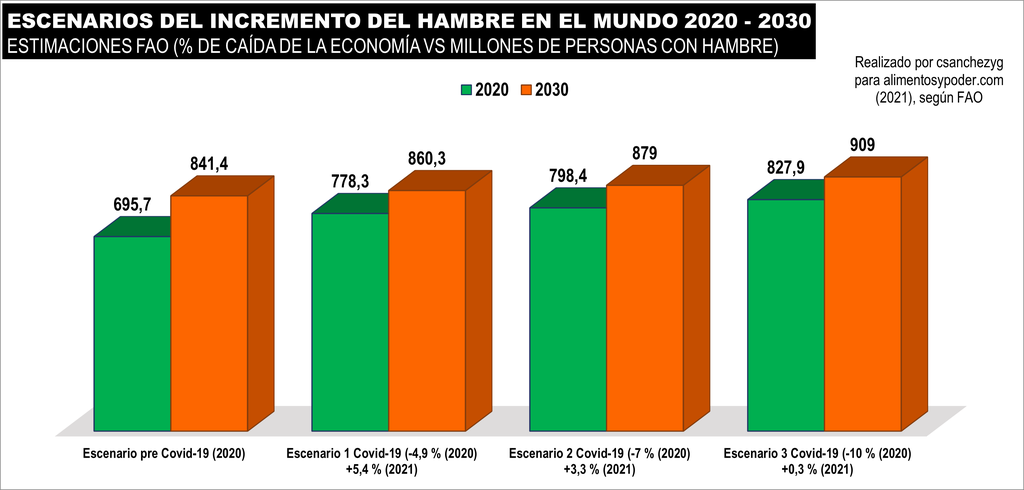

Lo que no tiene discusión, ni debate, ni especulación, es que el hambre en el mundo siguió en aumento, aunque en el año 2020 la FAO había presentado, a través de lo que consideró la revisión de los números de China, una depuración de los valores proyectados al 2019 en el cual 687,8 millones de personas, o sea, el 8,9 % de la población mundial era la se encontraba en desnutrición y no los 821 millones que durante varios años consecutivos presentaron. Solo un error de cálculo que disminuyó el hambre en el planeta en 132 millones de personas.

Cosa que no es nueva para la FAO, puesto que su reporte oficial ya ha variado de un año a otro en otras oportunidades, como sucedió entre 2011-2012, en más de 250 millones de personas, reflejando la inexactitud de sus métodos de medición, con amplio margen de error, por diferentes razones.

Sin embargo, mantiene sus estimaciones, con relación a que el hambre alcanzará a más de 840 millones de personas en el año 2030; y con el impacto de la COVID-19 aseguran que se agregaran entre 83 y 132 millones de personas adicionales solo en el 2020, o sea, la misma cantidad que se había restado.

Para ello, de acuerdo con la caída de la economía, proyecta tres escenarios. Si esto es cierto, para el cierre del año 2020, se estiman entre 695,7 y 827,9 millones de personas desnutridas en el mundo; que para el 2030 serían entre 841,4 y 909 millones de personas subalimentadas, en inseguridad alimentaria o hambre crónica.

Por los momentos, la Cepal (2020), en sus últimas proyecciones de crecimiento en la región América Latina y el Caribe, estima una caída de -7,7 % en 2020 y una recuperación que alcanza el 3,7 % en 2021, correspondiendo al segundo escenario planteado.

Y según los indicadores de Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030 se asegura, sin considerar aún el impacto de la pandemia, que existen 2001,1 millones de personas en estado de inseguridad alimentaria moderada y grave en todo el mundo.

América Latina: la mina para la producción de alimentos

Mientras tanto, en la Región América Latina y el Caribe, la mina para la producción de commodities alimentarios y mayor exportador neto de alimentos del mundo, se encuentran 47,7 millones de personas desnutridas, con un aumento que ha sido progresivo y consecutivo en los últimos años, que para el 2030 se estima alcanzarán a los 66,9 millones de personas.

La América Latina donde se encuentra la mayor disponibilidad de agua para la producción de alimentos, que en 1998 oscilaba en un nivel de utilización del recurso hídrico entre el 0 y 5 %, cuando países desarrollados y en desarrollo como China e India alcanzaban niveles de uso entre 20 % y 40 % de agua subterránea en algunas zonas, superando umbrales que conducían a la escasez del recurso.

Así mismo, es la región que solo había utilizado el 19 % de la tierra cultivable en ese entonces, encontrándose más de la mitad de estas, a escala mundial en solo siete países, entre América Latina (Argentina, Bolivia, Brasil, Colombia) y África Subsahariana (Angola, República Democrática del Congo y Sudán), por lo tanto, se esperaba que más del 80 % de la expansión de la superficie de labranza se produjera en estas regiones del planeta.

Región, además, con abundantes recursos naturales energéticos, asociados a la matriz hidrocarburífera del modelo agroindustrial actual, para su funcionamiento.

Y, finalmente, un elemento de importancia estratégica, la genética relacionado a la semilla, que en América Latina se representa también en los mayores índices de biodiversidad del mundo.

Por lo tanto, era de esperarse que, en estos 20 años, fuera escenario de la carrera por el petróleo y otras fuentes de energía, el acaparamiento de tierras (land grabbing), el control del agua y la apropiación de recursos genéticos, cuyo principal ejemplo es la semilla. Competencia que no se frenó ni siquiera con la pandemia mundial.

No disminuyó la producción de commodities alimentarios durante la pandemia. Principales países

En el primer año de pandemia, la FAO afirmó que los pronósticos de producción se redujeron y reducirán aún más, sin embargo, la producción mundial de cereales alcanzó niveles sin precedentes en la campaña 2019-2020 y así se espera en 2020-2021 con 2.742 millones de toneladas, es decir, un 1,3 % más que el año anterior. Esto es, que la producción de maíz se mantiene en 1.471,5 millones de toneladas, siendo EEUU quien posiblemente conseguirá su tercera mayor cosecha jamás registrada. Mientras que la producción mundial de trigo se ubica en nivel comparable al 2019, en 761,7 millones de toneladas; y el arroz "alcanzará un máximo histórico de 508,4 millones de toneladas, cifra que se encuentra un 1,5 % por encima del 2019". O sea, no se disminuyó, al contrario, aumentó.

Igualmente, se estima para la soja, aún con un ajuste de 362,6 millones de toneladas, un nivel histórico en producción del poroto, superando el volumen logrado en la campaña 2018-2019.

Asimismo, en medio de la pandemia en Brasil y Argentina, principales países con las mayores cantidades de tierras aptas para la agricultura en el mundo, no disminuyó la producción, al contrario, se realizaron récords históricos de cosecha en rubros del agronegocio mundial, y aunque disminuyeron las exportaciones totales a consecuencia del coronavirus, no fueron las agrícolas, por el contrario, algunas aumentaron, afirmándose que la agricultura se mostró "resiliente" y el comercio agrícola ha sido más resistente que el comercio general.

Además, que las interrupciones en las cadenas de suministro de alimentos, particularmente de cereales y oleaginosas, no fueron objeto de interrupciones mayores, solo a nivel local.

En argentina, el primer exportador mundial de aceite y harina de soja y el tercero de porotos de soja y granos de maíz, cayeron las exportaciones totales del país en un 14,6 % hasta noviembre del 2020, relacionadas a cantidades y precios; sin embargo, los que menos retrocedieron fueron los productos primarios agrícolas y las manufacturas de producción agropecuaria, los cuales ocuparon el 70,8 % del total de las exportaciones; solo el complejo maicero, soja, trigo y carne bovina/cuero representaron el 53 % de las mismas[1]. De hecho, las exportaciones de maíz durante los primeros diez meses del 2020 fueron récord con 34,5 millones de toneladas comercializadas, 10 % más que el año anterior.

Al mismo tiempo, se espera que la cosecha de soja y maíz, los cuales son los dos principales cultivos que se desarrollan en el país, llegue a un récord en la campaña 2020-2021, no porque se espere mayor producción, sino por el aumento del precio de los rubros que, con la pandemia, finalmente se elevaron a niveles no vistos desde hace seis años para la oleaginosa, y cuatro años para el cereal.

En Brasil también se registró caída general de las exportaciones por la crisis económica del covid-19. Disminución que alcanzaba en los primeros once meses del año el -7,4 %, sin embargo, el volumen de productos vendidos por el país creció en comparación con el año anterior, especialmente por el sector del agronegocio que aumentó en 4,9 % con exportaciones récord, y representó el 80,9 % de las ventas externas del sector brasileño en 2020; siendo el complejo sojero (grano, salvado y aceite) el de mayor participación (37,1 %), ubicándose como el principal exportador del grano en el planeta, título que logró en la campaña 2012-2013, ahora con un récord anual, que supera las 99,86 millones de toneladas en el año, superior a los 86,8 millones de 2019.

Para la campaña 2020-2021 se espera que Brasil logre una producción total de cereales y semillas oleaginosas de 265,9 millones de toneladas, de las cuales, se estiman 134,95 millones de toneladas de soja, que establezca al país como el mayor productor mundial; y 104,89 millones de toneladas de maíz, cuya superficie plantada será la más grande de la historia (18,4 millones de hectáreas); mientras que para 2021 apuntan a exportar 85 millones de toneladas de soja (solo de poroto), de las cuales el 80 % se venden en el extranjero y China tiene el potencial de adquirirlos completamente.

Continuó el acaparamiento de tierras

Más allá del no colapso del agronegocio mundial, basado en la producción y exportación de los principales complejos de trigo, maíz, soja y arroz, que constituyen el 60 % de las calorías que se consumen en el mundo y que soportó el primer año de crisis económica mundial de la pandemia, también estuvo marcado por un desenvolvimiento “normal” del actual modelo agrícola industrial.

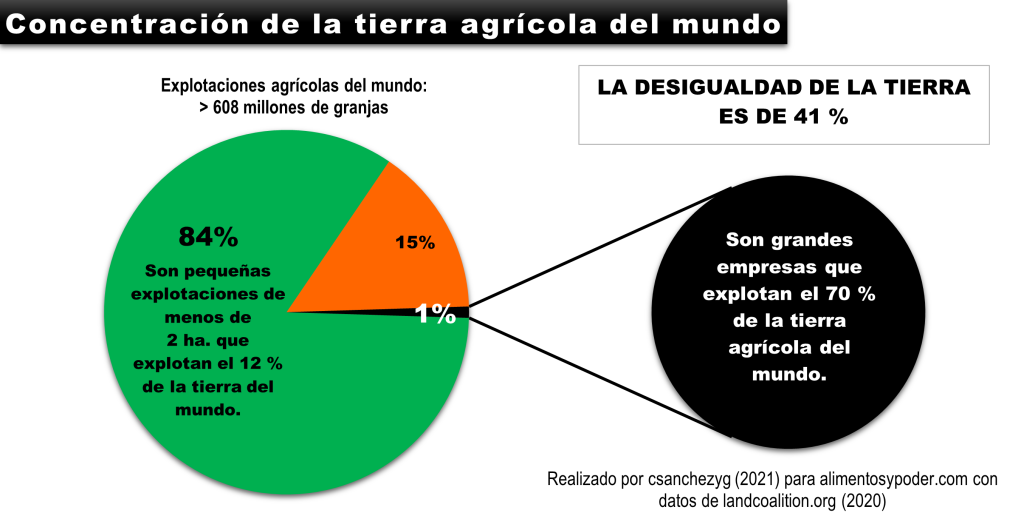

Se estima que existen 608 millones de explotaciones agrícolas en el mundo, el 90 % de estas son de carácter familiar, y aproximadamente 2500 millones de personas están involucradas en la agricultura a pequeña escala. Sin embargo, solo el 1 % de grandes empresas explota el 70 % de las tierras agrícolas del planeta, asociado al sistema agroalimentario corporativo mundial, mientras que más del 80 % son pequeñas propiedades de menos de 2 hectáreas, generalmente excluidas de las cadenas alimentarias mundiales; mostrando una desigualdad de la tierra que se había subestimado hasta el 2020.

Esto es, un aumento de la concentración de la tierra rural en un 41 %, tomando en cuenta el valor de la tierra agrícola y las poblaciones sin tierra, donde el 10 % más rico de la población captura el 60 % del valor de la tierra agrícola, mientras que el 50 % más pobre, y dependiente de la agricultura, obtiene solo el 3 %.

En América Latina y el Sur de Asia se exhiben los más altos niveles de desigualdad porque el 10 % de propietarios de tierras capturan el 75 % de la tierra agrícola, superando el promedio mundial; mientras que el 50 % más pobre posee menos del 2 %.

En Brasil, se deduce que la política del gobierno de Jair Bolsonaro de impulsar el desarrollo económico de la Amazonía, en favor de la agroindustria y la minería es la causa del aumento de las quemas en el país. El Instituto Nacional de Investigación Espacial (INPE) indica que se registraron un 12 % más de incendios durante el 2020 en comparación con 2019, alcanzando un total de 312.140 Km2 de área quemada.

INPE registra que solo en Pantanal, el humedal más grande del planeta que comparte con Bolivia y Paraguay, se incendiaron 40.606 Km2, la mayor área desde que comenzaron los registros en 1998; al mismo tiempo que estima que en 2020 la deforestación en la Amazonía Legal alcanzará los 11.088 km2, superior a los 10.129 Km2 del año anterior, un aumento del 9,5 % que corresponde a más de un millón de nuevas hectáreas deforestadas.

Esta relación de aumento de la quema[2] y la deforestación se asocia con el "grilagem" en Brasil o acaparamiento de tierras a través de formas de apropiación ilegales, irregulares, por la fuerza o la intimidación; que una vez intervenidas, se destinan a la producción de rubros agrícolas básicos, destinados en su mayor parte a la exportación, que en 2020 se constituyó en cifras récord, a expensas del bosque, y, por ende, de la destrucción de la biodiversidad.

En Argentina, durante el 2020, también las quemas devoraban la quinta parte del Delta del Paraná, a causa de incendios propiciados intencionalmente por empresarios ganaderos, que alcanzó más de 165.000 hectáreas, de las cuales se pronóstica serán usadas en un futuro para la agricultura, ganadería, minería e inmobiliarias, pues es el interés que persiste sobre estos territorios.

Pero no fue solo en Brasil y Argentina. En Paraguay y Bolivia también se registraron incendios forestales, sobre todo por la quema de pastizales con el fin de ampliar la frontera agrícola.

Por algo, la tasa de deforestación en América Latica y el Caribe es tres veces la media mundial.

Siguió el registro y ventas de pesticidas altamente peligrosos en América Latina

En Brasil, el mayor consumidor de pesticidas del mundo, que en 2019 realizó el lanzamiento récord histórico con la aprobación de 474 nuevos productos destinados a uso industrial (materia prima) y de los agricultores, no dejó de hacerlo en medio de la pandemia mundial en 2020, y a pesar del avance de la covid-19, con graves afectaciones en la población, culminó con un total de 405 nuevos registros.

Y es que en América Latina se siguen vendiendo pesticidas "altamente peligrosos", prohibidos, por ejemplo, en países de la Unión Europea, que las grandes transnacionales de agroquímicos como Bayer – Monsanto, Corteva Agriscience, Syngenta, BASF, entre otros, destinan a los “países en desarrollo”, encontrando mercado en la región.

Muestra de ello fue la presentación en Argentina de una investigación de la Red de Acción en Plaguicidas y sus Alternativas de América Latina (Rapal), que demuestra la venta de 108 formulaciones "altamente peligrosas" con restricciones en otros países, promocionadas, comercializadas y de uso libre en el país por las trasnacionales del agronegocio, donde se encuentran además del glifosato, la atrazina, clorpirifos, paraquat, fipronil e imidacloprid, entre otros, con los cuales se siguen fumigando escuelas o pueblos enteros cercanos a los campos de siembra.

Escenario de nuevos transgénicos

2020 también fue escenario para que en Bolivia, en plena emergencia sanitaria por el coronavirus, se aprobara por parte del gobierno facto de Jeanine Añez el polémico decreto 4232 que abre las puertas a cuatro cultivos transgénicos, tanto para el consumo interno y la exportación, con el fin de garantizar en medio de la pandemia la seguridad alimentaria, mediante la abreviación de procedimientos en 10 días, que luego fueron llevados a 40 días (Decreto 4238), para la evaluación de semillas transgénicas de maíz, trigo, caña de azúcar y algodón, tomando en cuenta que la soja (RR1) está autorizada desde el 2005, aunque con esta norma se incorporaban nuevos eventos; convirtiendo a Bolivia, de concretarse su aplicación, en el segundo país de la región América Latina y el Caribe, después de Brasil, con mayor cantidad de variedades de cultivos de organismos genéticamente modificados y en contraposición a la Constitución Boliviana, que prohíbe en su artículo 225 la importación y producción de transgénicos.

Una de las curiosidades del decreto es la referencia al trigo transgénico, que aún no se cultiva de manera intensiva en ningún país del mundo; pero que, en Argentina meses después fue aprobado, también en medio de la pandemia, lanzando el primer Organismo Genéticamente Modificado del cultivo a nivel mundial.

En su momento, Luis Arce, actual presidente de Bolivia, se opuso al decreto y exigió su abrogación inmediata, la cual se anunció a finales de año, porque atenta "no solo contra la salud pública, sino contra la seguridad y soberanía alimentaria" que son dos principios básicos considerados en su política de desarrollo productivo, además, porque son alimentos de los cuales sus semillas son fuentes de origen y diversidad en el país, especialmente, el maíz.

Cuando llegó octubre, fue en Argentina, el mes del trigo transgénico HB4 promocionado por el Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET) y la empresa nacional Bioceres, esta última empresa relacionada a Monsanto, la cual compro el 5 % de las acciones, mediante la capitalización de un préstamo realizado en 2018 por 8,1 millones de dólares. Por otra parte, las variedades serán desarrolladas por Trigall Genetics, un joint-venture entre Bioceres y Florimond Desprez, de Francia, una de las empresas líderes a nivel mundial en genética de trigo.

Con este evento, Argentina se convierte en el primer país del mundo en aprobar este cultivo resistente a la sequía, con el cual se pretende mejorar la producción del cuarto exportador de trigo del mundo, que espera la aprobación en Brasil para comenzar su comercialización, puesto que es este gigante del agronegocio, el primer comprador del trigo argentino.

Sin embargo, la liberación se ha considerado un atentado a la soberanía agroalimentaria, que repite la historia de la soja transgénica, acarreando consigo la mayor utilización del herbicida glifosato en el mundo; y con ello la reproducción del modelo agroindustrial actual, haciendo a la Argentina dependiente de forma subordinada al modelo agroexportador mundial, que esta vez pone en riesgo el pan de los argentinos, base de la comida nacional.

Y es que el HB4, resistente a la sequía, se considera el pretexto para la introducción del herbicida glufosinato de amonio, al cual será tolerante, prohibido en Europa desde el 2013 por ser neurotóxico, además de generar otras afectaciones a la salud humana; cuya sustitución se refiere a la resistencia que han adquirido las malezas al glifosato en el país, por lo que se prueba con un nuevo pesticida.

Mientras tanto, Bioceres y Florimond Desprez, dejaron la pelota a los dos grandes productores de transgénicos del mundo, Argentina y Brasil, para comenzar su comercialización.

Cuba es otro ejemplo inédito en el campo de los transgénicos en el año 2020. Mediante la unión de la necesidad y la ciencia, y una vez Decretado la Ley de la Comisión Nacional para el Uso de los Organismos Genéticamente Modificados en la Agricultura Cubana, se liberó el maíz híbrido transgénico CIGB, para alimentación animal y enfrentar la crisis de alimentos, en medio del arrecio del bloqueo estadounidense que soporta la población desde 1960.

Transgénico resistente a la principal plaga que tiene este cultivo en la isla, la palomilla. En esa semilla se usa el gen de la bacteria Bacillus thuringiensis, BT, con la diferencia que esta hace más de un siglo que se cultiva en el mundo y se aplica sobre los cultivos para protegerlos, cuyo gen fue insertado en el genoma de la planta.

En este caso, Cuba plantea insertarse en una producción de forma autóctona, soberana, mediante investigación agropecuaria propia en sus centros científicos como el Centro de Ingeniería Genética y Biotecnología (CIGB), el Instituto Nacional de Ciencias Agrícolas y el Instituto de Investigaciones de Granos de la Agricultura, lo que solo hace Brasil e intenta lograr Argentina, del resto, los 40 países que siembran transgénicos en el mundo compran licencias, lo cual, no estima hacer el gobierno cubano, gracias al desarrollo de su industria biotecnológica y sus instituciones científicas, mediante variedades cubanas, modificadas con ingeniería genética cubana y la propiedad íntegra sobre sobre la semilla del maíz cubano, sin patentes extranjeras.

Al maíz CIGB, también se suma el estudio de una semilla de soja cubana, resistente a hongos, caña de azúcar y en un fututo sobre frijol, base de la dieta nacional, en una combinación de áreas desarrolladas en el país sobre bioproductos, agroecología y transformación genética, que pronostican darán buenos resultados en el país.

La competencia por el agua. ¿La nueva mercancía?

Finalmente, en un hecho inédito en el último mes del 2020, si al primer año de la pandemia le faltaba una guinda, comenzó la cotización del agua en la Bolsa de Valores de Nueva York; recurso básico necesario para mantener la vida en el planeta, aunque en diferentes países, más de dos mil millones de personas no tengan acceso suficiente al recurso natural en los momentos y, aunque haya sido declarado un derecho humano desde el año 2010, se corre el peligro de convertirse en un nueva mercancía, como sucede con el oro, el petróleo o el litio, pero también la soja, el maíz, el arroz, el trigo.

Y es que el caso del agua ha sorprendido al mundo, porque supera ciertas discrepancias relacionadas a la calificación del recurso natural como estratégico y, aunque algunos plantean que es solo por los niveles de escasez y el tiempo de agotamiento, así como el impacto en la vida, o la biodiversidad, hay quienes mantienen que es solo por la demanda mundial en nuevos ciclos tecnológicos que se pueden desarrollar o, en todo caso, destruir ciclos anteriores; que son de menor duración en los tiempos que corren, lo que da el carácter vital, como pasó con el guano, el carbón, el petróleo o el litio; ¿y con el agua? ¿qué ciclo tecnológico empieza o se rompe? ¿el ciclo de la vida en la tierra?

Más allá, es una "idea" nacida en California, a través del índice de Nasdaq Veles California Water Index, que da "acceso al recurso y la disposición del derecho de uso" o precio de las principales cuencas hidrográficas del estado, para acceso industrial y la agricultura, la cual padece una severa escasez del vital recurso, desde finales de 1970, asociado a los incendios forestales; y cuya acción puede utilizarse ahora como referencia mundial. La medida es el acre-pie, valorado en 500 dólares en la actualidad, por cada 1.233 metros cúbicos de agua.

Acción que, desde el ámbito geopolítico, como recurso natural estratégico, sienta las bases para la profundización de conflictos sobre la disputa en torno al acceso transnacional corporativo, que ya existe sobre la misma, en el cual, el 70 % de uso es para la agricultura, en otras palabras, para la producción de alimentos, y cuya escasez, aunque no es a nivel mundial, ya sucede en regiones o zonas locales como California.

Planteamientos finales:

En resumen, no colapsó el sistema agroalimentario mundial basado en el modelo agrícola actual, que se refuerza y se reinventa aún en tiempos de pandemia, instalado desde la Revolución Verde, altamente dependiente de los hidrocarburos, donde solo tienen acceso a los alimentos aquellos Estados o individuos que puedan pagar por ellos; mientras que el desafío planteado de solucionar la subalimentación y el hambre en el mundo en el año 2030, sencillamente, no sucederá, porque se sigue demostrando que no es el aumento de la producción de alimentos, lo que acabará el hambre en el planeta.

Y es que, en Argentina, el sexto exportador de carne vacuna del mundo, mientras el consumo de carne en la población se redujo a los niveles más bajos de los últimos 100 años, contradictoriamente, se faenaron 14 millones de cabezas de ganado, el mayor volumen desde hace una década, y se realizó la segunda mayor exportación de carne en toda su historia, desde 1924.

O el caso de Brasil que, por el precio en el mercado internacional y las ventajas cambiarias, terminó vendiendo toda la producción de soja; por lo que fue necesario finalmente importar desde EEUU para suplir su demanda interna.

Este escenario nos da una muestra de lo que sucederá en los próximos años, cuándo China, el país con la mayor cantidad de habitantes en el planeta se prepara para fortalecer su banco de semillas, a través de un desarrollo industrial del "chip" de la agricultura, para reforzar su banco de germoplasma y almacenar 1,5 millones de semillas de diversos cultivos, que se constituirá en la reserva más grande del mundo; asociado a la conservación de la tierra agrícola, y prohibiendo el uso de estas para fines no agrícolas, que les garantice la producción de cereales, que en realidad es garantizar su suministro seguro de alimentos en medio de la competencia mundial por los recursos naturales, como la biodiversidad y la tierra, pero también el agua, el petróleo y el gas, en medio de la pandemia mundial.

Donde se siguen desarrollando modelos de producción amparadas en prácticas insostenibles para el planeta, en medio de grandes discursos del mundo postpandemia durante la pandemia, mientras que la ralentización económica "catastrófica" del 2020, solo podrá disminuir hasta un -7 % las emisiones de dióxido de carbono u otros gases de efecto invernadero, con un impacto insignificante a largo plazo en el cambio climático[3], que ha reducido en un 20 % el acceso a agua dulce en las últimas dos décadas, que para el 2030 puede alcanzar el 40 %, y con ello, los desastres naturales, las sequías, los incendios, la pérdida de la biodiversidad y la vida, etc.

Por los momentos, en este primer año, queda demostrado que los efectos de la pandemia no salvarán al planeta por sí solos. ¡Cambiemos el sistema! Y, en consecuencia, comenzaremos a salvar el planeta[4].

[1] (INDEC, 2020) En el 2020, el complejo exportador de productos primarios ocupó el 30,3 % de las exportaciones, que solo disminuyeron un 4,3 % principalmente por menores ventas en semillas y frutos oleaginosos como la soja, al mismo tiempo que lo cereales se mantuvieron igual al año 2019; mientras que las manufacturas de producción agropecuarias fueron el 40,5 %, reducidas sólo en un 6 %, por menores ventas de harinas y pellets de la extracción de aceite de soja.

[2] Aunque los incendios forestales en el mundo se generan por causas naturales, el 75 % de estos, son producidos por razones antrópicas o intervención humana, generalmente para área de pastoreo.

[3] Este – 7 % corresponde a 0,01 °C en 2050, no impidiendo que el mundo se dirija hacia un aumento de la temperatura mayor a 3 °C en este siglo, cuyo objetivo es evitar que la temperatura del planeta supere los 2 °C; y hacer lo posible para que se mantenga por debajo de 1,5 °C, hasta el 2050.

[4] (Chávez Frías, 2009) ¡No cambiemos el clima, cambiemos el sistema! XV Conferencia Internacional de la Organización de Naciones UNidas sobre CAmbio Climático (pág. 31). Copenhague, Reino de Dinamarca: MPPCI. Obtenido de XV Conferencia Internacional de Organización de Naciones Unidas sobre Cambio Climático.

Clara Sánchez es investigadora, ingeniera agrónoma y Magíster en Estrategia y Política. Mantiene el sitio web Alimentos y Poder, donde publica artículos de investigación y análisis sobre el mundo alimentario y todas las relaciones que de ella derivan.

Este artículo fue publicado originalmente el 15 de enero en Alimentos y Poder.