Los hidrocarburos son la principal fuente de energía para el transporte y la industria a escala global, aun cuando hayan surgido alternativas que se proyectan como sustitutas en un contexto de transición en el área. Según informes recientes de la Organización de Países Exportadores de Petróleo (OPEP), la demanda mundial de crudo alcanzará 118,3 millones de barriles diarios (mb/d) en el año 2035, cifra que actualmente registra 104,5 mb/d, según la Agencia Internacional de Energía (AIE).

Los datos reflejan que habrá una demanda adicional de 13 millones de barriles en los próximos años y, por la dinámica de explotación, no podrá ser cubierta con los campos activos de hoy en día. Para ello se requeriría un número importante y adicional de pozos nuevos para compensar la caída en campos maduros y así satisfacer el incremento en la demanda.

La OPEP estima que en 2050 el requerimiento de crudo será casi de 123 mb/d, según su escenario Referent case. Como puede verse, ninguna predicción contempla que se consuma menos petróleo. Si bien el uso de combustibles fósiles se ha desacelerado, dado que se incrementó el uso de autos eléctricos, híbridos y vehículos de bajo consumo, no hay señales de que ocurra un cambio radical en ese sentido.

Por qué Venezuela es importante para la demanda adicional de petróleo

La relevancia de Venezuela en la demanda futura de hidrocarburos puede explicarse por el hecho de que cuenta con grandes reservas que no han sido explotadas a plenitud. Sin embargo, para mayor claridad es necesario detallar cómo funciona el sistema.

Las inversiones upstream representan la fase inicial de la industria hidrocarburífera, se enfocan en la exploración, evaluación y producción, incluída la perforación de pozos y extracción. Aportan barriles para la demanda energética, pero solo compensan la caída de la producción en campos petroleros más viejos. Para esta fase de extracción se requieren grandes inversiones, lo que significa alto riesgo y alta volatilidad en los precios.

Tanto la OPEP como la AIE coinciden en que existen riesgos de que la demanda de crudo supere la oferta, por lo cual se experimente una posible escasez y, en consecuencia, se eleve el precio.

La IEA, en un informe publicado en septiembre de 2025, refiere que aproximadamente 90% de la inversión en upstream de petróleo y gas desde 2019 se ha dedicado a compensar las caídas de producción más que en alimentar el crecimiento de la demanda.

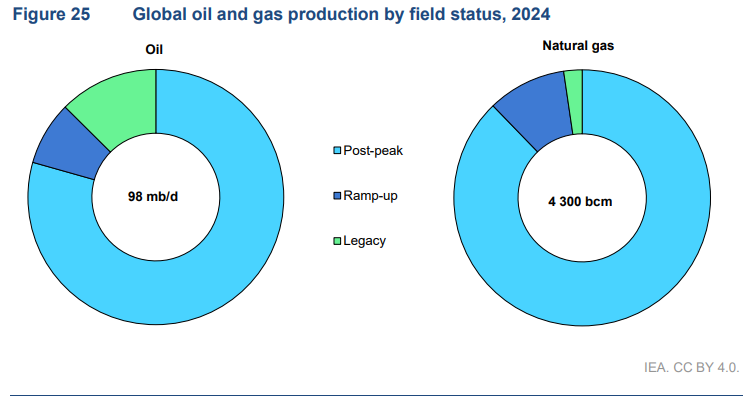

Según el organismo, casi 80% de los pozos petroleros activos del mundo ya alcanzó su pico de producción y está en declive.

Esto se puede apreciar en la siguiente imagen:

El mundo se nutre, fundamentalmente, de hidrocarburos cuya producción proviene de yacimientos post-peak, que son depósitos de petróleo o gas que ya han alcanzado su máximo nivel de producción histórica, por lo que se encuentran en una fase de declive natural.

Los yacimientos ramp-up son aquellos que atraviesan una fase crítica de aumento gradual de la producción tras el inicio de operaciones, buscan alcanzar el pico máximo y entraron en funcionamiento después de 2015. Los legacy son yacimientos anteriores a 2015 que aun no han llegado a su pico.

Gran parte de la nueva oferta de petróleo se está afianzando en los crudos no convencionales como esquistos, shale oil y fracking. Pero lo obtenido con estos métodos apenas sirve para compensar caídas. En el año 2000 el petróleo convencional representaba 97% de la producción, y el crudo no convencional representaba solo 3%. En 2024 el petróleo convencional representó 77% de la oferta y el 23% restante proviene de actividades de crudos no convencionales, según la AIE.

Los números refieren que la oferta se está componiendo cada vez más con crudos no convencionales, pero producir de esa manera es más costoso.

Mientras el crudo convencional en Asia Occidental puede costar entre 10 y 15 dólares por barril, el no convencional en Norteamérica suele oscilar entre 30 y 70 dólares por barril. Por razones geológicas y técnicas, hay gran variedad en la estructura de costes en los yacimientos norteamericanos.

Según la AIE, los campos de petróleo y gas no convencional presentan un declive muy rápido, lo cual puede deberse a razones geológicas y técnicas. Por ejemplo, en los yacimientos convencionales las rocas son areniscas, lo que permite que el fluido corra con facilidad hacia el pozo, mientras el no convencional está atrapado en rocas casi impermeables.

La producción puede caer más de 35% en el primer año, y 15% adicional en el segundo año, si no se realizan nuevas inversiones. Dicha tasa es más alta que la del petróleo convencional, lo que aumenta la presión para invertir en nuevos pozos.

Pero, incluso, un pozo de crudo no convencional que reciba inversión oportuna está sujeto a una degradación rápida al alcanzar su máximo pico de producción. La IEA ha evaluado a detalle esta especie e indica que, luego del pico, cae en promedio 5,6% cada año.

Con cada año que pasa, los campos de crudos no convencionales van madurando, tendencia que agrava su declive.

Los datos del organismo indican que el aumento de la dependencia del crudo no convencional acelera su devaluación global, lo que obliga a invertir continuamente solo para mantener los niveles de producción actuales.

El riesgo a futuro está en la oferta adicional que será necesaria para atender un aumento. Países como Venezuela, con crudo y gas natural disponible en gran cantidad, serán capaces de recibir los nuevos proyectos que compensarán la caída de la actividad y podrían generar una oferta adicional de productos.

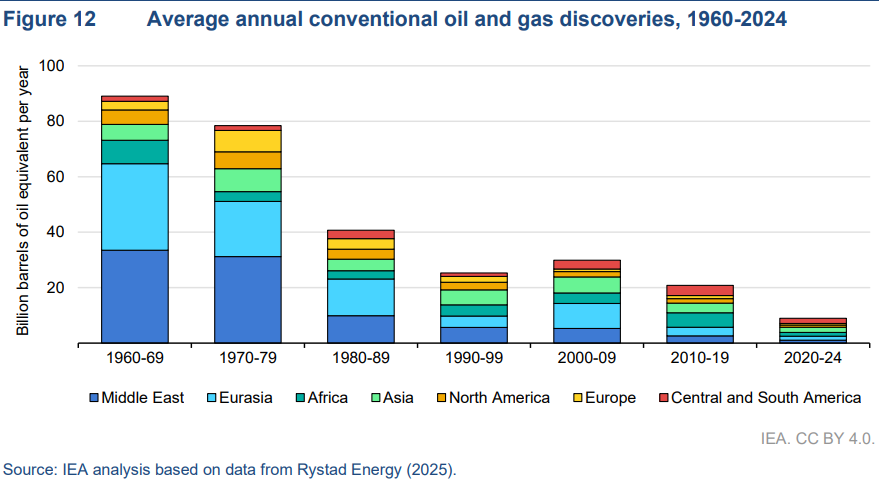

Realidad ineludible: son pocos los nuevos descubrimientos de petróleo y gas

La OPEP y la IEA también coinciden en que no hay nuevos grandes descubrimientos de petróleo y gas en el mundo.

Se estima que desde 2010 hasta 2024 se han encontrado unos pocos miles de millones de barriles o su equivalente en gas. En comparación con el pasado, los nuevos descubrimientos son pocos y los productos se hallan en cantidades escasas.

Dado este panorama, las empresas necesariamente deben mirar hacia Venezuela porque el petróleo y el gas en grandes cantidades ya ha sido descubierto y catalogado, y el país suramericano es uno de estos territorios que cuenta con enormes reservas.

LA INVERSIÓN global A FUTURO

Si se proyecta que la demanda de crudo crecerá en los próximos años, las nuevas inversiones no solo deben estar enfocadas en mitigar la caída natural en yacimientos de todo el mundo. Según estimaciones de la OPEP, se requiere una inversión de 18,2 billones de dólares a escala global para atender el requerimiento de petróleo hasta 2050.

Por su parte, la IEA indica que casi 90% de la inversión global en petróleo y gas se ha destinado, desde 2019, a mitigar la caída de campos existentes. Esto quiere decir que en el mismo periodo apenas 10% de la nueva inversión está destinada a atender la demanda futura.

La AIE sugiere que solo en 2025 se ejecutó una inversión upstream de 575 mil millones de dólares en todo el mundo. Pero 9 de cada 10 dólares invertidos fueron destinados a proyectos para compensar caídas.

Los datos de inversión upstream anuales sugieren que, desde 2025 hasta 2050, la inversión en hidrocarburos alcanzaría entre 14 y 16 billones de dólares a escala mundial y Venezuela, por su cantidad de reservas, debería estar destinada a recibir cuantiosas inversiones en petróleo y gas.