Lo que Estados Unidos e Israel presentaron como como una operación "quirúrgica" ha escalado rápidamente hacia un conflicto que amenaza los cimientos de la economía global. El pasado 22 de marzo la administración Trump emitió un ultimátum público: el estrecho de Ormuz debía reabrirse "plenamente y sin amenazas" en 48 horas, o las centrales eléctricas iraníes serían "arrasadas". Pero el lunes 23, el mismo Trump anunció que el estrecho sería controlado por su gobierno e Irán, lo que fue desmentido por voceros del país persa.

Sin embargo, instantes antes del anuncio de ese día, inversores movieron cientos de millones de dólares en contratos de petróleo y, tras el anuncio, el precio del petróleo cayó 14% en cuestión de minutos. Quienes apostaron por un giro inesperado como ese pudieron obtener cuantiosas ganancias por lo que, según BBC, varios analistas del mercado consideran la posibilidad de que algunas de esas apuestas se realizaran con conocimiento previo de la decisión de Trump.

El mundo moderno, al organizarse en torno a la eficiencia y la minimización de costos, ha creado una maquinaria de dependencia tan extrema que la interrupción de un solo corredor puede propagarse hacia afuera hasta convertirse en una crisis sistémica.

Mitos que se esfuman

Las implicaciones que se despliegan del ataque a Irán van mucho más allá del precio del petróleo. El mundo receptor de esta escalada es muy distinto al de décadas anteriores: fragmentado por la guerra en Ucrania, con cadenas de suministro aun resentidas, sistemas financieros sobreapalancados y una inflación estructural no resuelta.

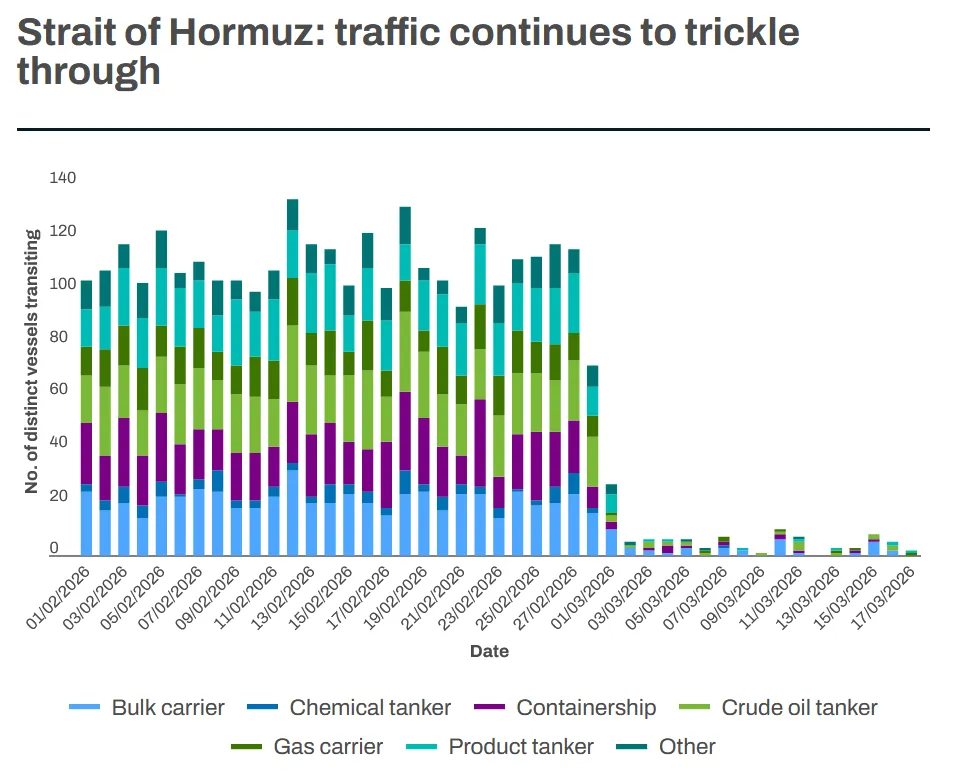

Desde 2014 el consumo mundial de diésel —el combustible que mueve la minería, la agricultura y el transporte— se había estancado, lo que señaló los límites naturales del crecimiento. Sin embargo, la ofensiva de Estados Unidos e Israel terminó por sellar el destino del sistema energético global, uno de cuyos ejemplos lo constituye el ataque contra el campo de Pars Sur —que produce 75% del gas iraní— y la subsiguiente retaliación contra instalaciones cataríes que no solo destruyeron infraestructura crítica sino que confirmaron un cierre efectivo del estrecho de Ormuz, el cual ya cumple tres semanas.

La confrontación ha pulverizado algunos mitos:

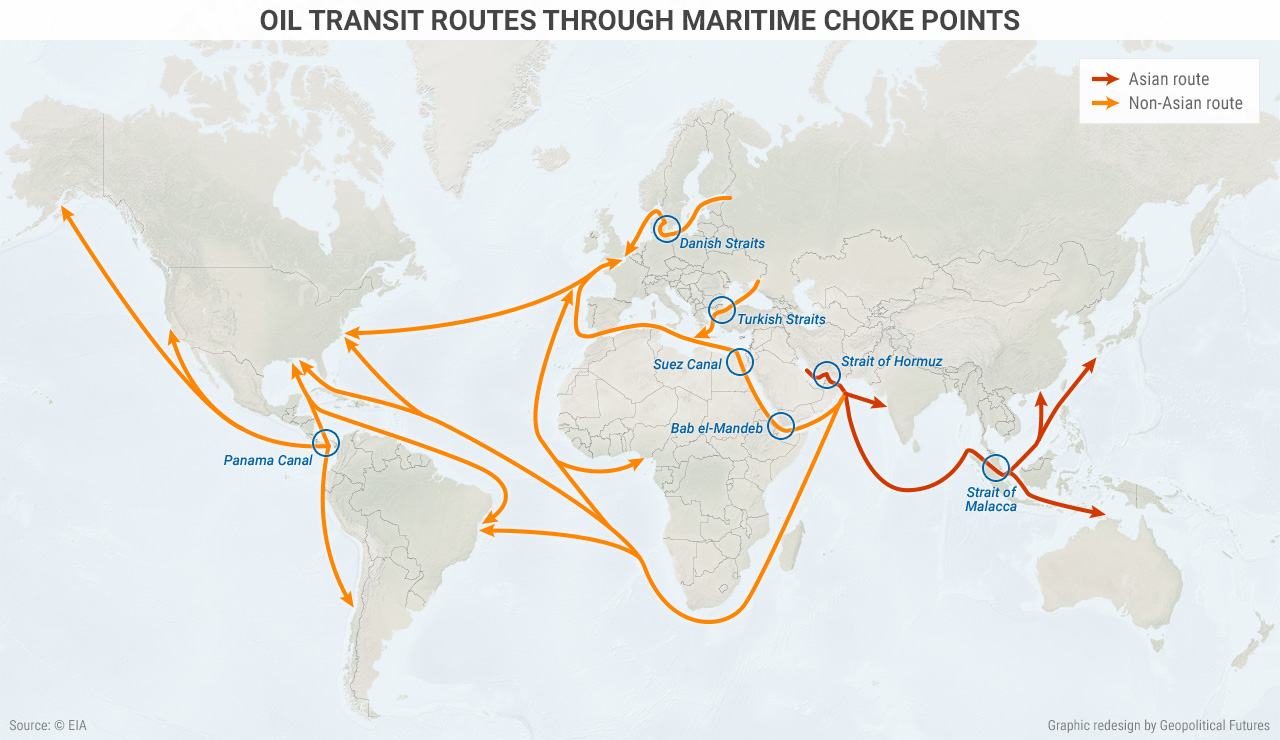

- El cierre de Ormuz afecta solo el petróleo. La realidad es que un tercio del comercio marítimo mundial de fertilizantes, 40% del suministro global de helio esencial para semiconductores, y entre 50 y 70% del azufre industrial cruzaban por ese estrecho.

- Todo el petróleo es intercambiable. El crudo pesado y medio del golfo Pérsico es insustituible para producir diésel, queroseno y fuelóleo —productos que el shale oil ligero estadounidense no puede generar en volúmenes necesarios.

- El shale oil estadounidense es capaz de compensar interrupciones en el golfo. Datos recientes muestran que ni con precios cercanos a 100 dólares por barril se ha reactivado significativamente la perforación de fracturación hidráulica; de hecho, los pronósticos optimistas no toman en cuenta la disminución de la presión en la cuenca Pérmica, que dificultará incluso el mantenimiento de los niveles de producción actuales. La producción petrolera responde a ciclos de inversión de largo plazo, no a señales de precios coyunturales.

- Habría una rápida vuelta a la normalidad si se reabre el estrecho. Expertos de Rystad Energy advierten que, incluso con el estrecho despejado mañana, la restauración de la producción tomaría hasta noviembre debido a daños en pozos y reservorios.

- La superioridad militar convencional. Esta se ha disuelto ante la guerra asimétrica dado que drones de 20 mil dólares destruyen sistemas de radar de medio millón, y los 5 197 misiles de alta tecnología lanzados por Estados Unidos en 96 horas representan un costo de reposición de 10-16 mil millones de dólares, que la industria occidental ya no tiene capacidad física de fabricar.

Materias primas: La cascada del shock multifactorial

El impacto en los mercados de materias primas se ha manifestado con una rapidez que superó las previsiones iniciales. El cierre ha interrumpido el suministro de crudos pesados necesarios para las refinerías globales, lo que ha generado una escasez física de diésel, cuyos precios han superado los 5 dólares por galón en mercados spot. Si bien el crudo Brent superó los 138 dólares por barril en la apertura del pasado lunes 23 de marzo, la interrupción del flujo energético desde el golfo va más allá del petróleo.

El estrecho de Ormuz canaliza gas natural licuado (GNL) y componentes críticos para la industria química global. La contienda ha eliminado del mercado mundial 20% del GNL exportado globalmente y 33% de la producción mundial de helio, concentrada en Catar. El daño al Campo Norte —compartido entre Irán y Catar— no solo afecta el suministro actual sino que pulveriza proyectos de expansión (NFE, NFS y NFW) que debían elevar la capacidad catarí de 77 a 142 millones de toneladas métricas anuales para 2030.

La remoción física de 10-20% del petróleo y gas consumidos globalmente "mata de hambre" al motor industrial mundial. Sectores de alto consumo energético —fundición de aluminio, acero, producción de semiconductores— enfrentan paradas forzadas cuando los gobiernos priorizan el suministro residencial.

La situación se agrava con la dependencia de subproductos energéticos: el azufre y el helio, esenciales para la industria de semiconductores, ven interrumpidos sus flujos desde la región. Estos cuellos de botella en cadenas de suministro, que ya operaban con márgenes mínimos de resiliencia, aceleran procesos de desindustrialización en Europa y Asia Oriental.

El shock más profundo se ha registrado en metales industriales y minerales críticos. Los precios del cobre y el aluminio en la Bolsa de Metales de Londres (LME) escalaron 34% y 28%, respectivamente, en solo tres sesiones, ante la interrupción de certificaciones de origen y la paralización de seguros de carga para cualquier mercancía con paso por aguas del golfo Pérsico.

Mercados financieros: El daño que ya está hecho

Los mercados de papel continúan operando bajo la premisa de una resolución rápida, con el Brent y el WTI cotizando entre 95 y 100 dólares por barril. Sin embargo, los precios físicos para entrega inmediata en el golfo se acercan a los 150 dólares, mientras que productos refinados como el diésel y el combustible para aviación han roto sus modelos de precios. Esta divergencia entre mercados financieros y físicos es un indicador clásico de estrés sistémico.

La exposición de la deuda soberana añade vulnerabilidad. Los bonos británicos operan cerca de la zona crítica de 5%; una ruptura clara hacia el 7% ejercería presión inusitada sobre un endeudamiento ya elevado. Los bancos centrales, limitados a inyectar liquidez pero incapaces de "imprimir" commodities, enfrentan una trampa de estanflación en la que la inflación por escasez requiere políticas contractivas, mientras que la destrucción de demanda por recesión exigiría estímulos.

Ninguna herramienta monetaria puede resolver un déficit físico y los bancos centrales han perdido la capacidad de contener simultáneamente la inflación importada y sostener los sistemas bancarios europeos, altamente expuestos a los mercados energéticos de Asia occidental.

Lo que distingue este episodio de crisis anteriores es la ruptura de las correlaciones tradicionales de los activos refugio. Durante los primeros tres días posteriores al ataque, el dólar estadounidense no se apreció frente a otras monedas duras, sino que se depreció simultáneamente ante el franco suizo y el oro, mientras los bonos del Tesoro estadounidense experimentaron una liquidación atípica. Sin embargo, la moneda estadounidense ha recuperado 41,6% del valor que perdió desde el inicio de la guerra arancelaria.

El temor subyacente, documentado en los análisis de flujos de capital, es que la escalada obligue a una nueva ronda de emisión monetaria para financiar el esfuerzo militar, en un contexto donde la Reserva Federal ya enfrenta una inflación que ronda 5,8% interanual.

El tamaño de la deuda y, sobre todo, el hecho de que esté en manos de los mercados en una proporción muy superior a lo habitual, han hecho que Estados Unidos dependa de la reacción de los inversores para poder sostener políticas como, por ejemplo, una guerra.

Los mercados globales han experimentado una "oscilación extrema" en las últimas horas, impulsada por la volatilidad retórica de Trump. El Nasdaq, tras 16 años de alza ininterrumpida, permanece en máximos históricos que una reversión a la media convertiría en un colapso del 50-70%, los mercados siguen siendo vulnerables a nuevas bajadas a pesar de los repuntes intermitentes.

Mercados alimentarios: Presión sobre los umbrales

El proceso Haber-Bosch sintetiza fertilizantes nitrogenados utilizando gas natural y, en la actualidad, la disponibilidad de ellos depende directamente del flujo energético desde el golfo Pérsico. Irán ha sido un productor relevante para los mercados del sur de Asia y África Oriental, y la combinación de mayores costos energéticos para la producción de amoniaco con la imposibilidad de exportar desde puertos iraníes bajo las actuales condiciones de riesgo podría reducir la producción mundial de cereales entre 6% y 8% para la cosecha de 2026-2027.

Por otra parte, China —el mayor productor mundial de fertilizantes— ha reducido sus exportaciones de úrea en más de 98% entre 2022 y 2025, y en marzo de 2026 ordenó detener los envíos de mezclas nitrógeno-potasio.

Las cadenas de fertilizantes nitrogenados y fosfatados reciben una triple presión —bloqueo de Ormuz, restricciones desde China y capacidad europea operando a 75% de su nivel previo a 2022— que coincide con la temporada de siembra de primavera. Una disrupción de la temporada de siembra de 2026 asegura rendimientos globales más bajos para el otoño, y la escasez podría empeorar durante finales de 2026 y persistir hasta 2027.

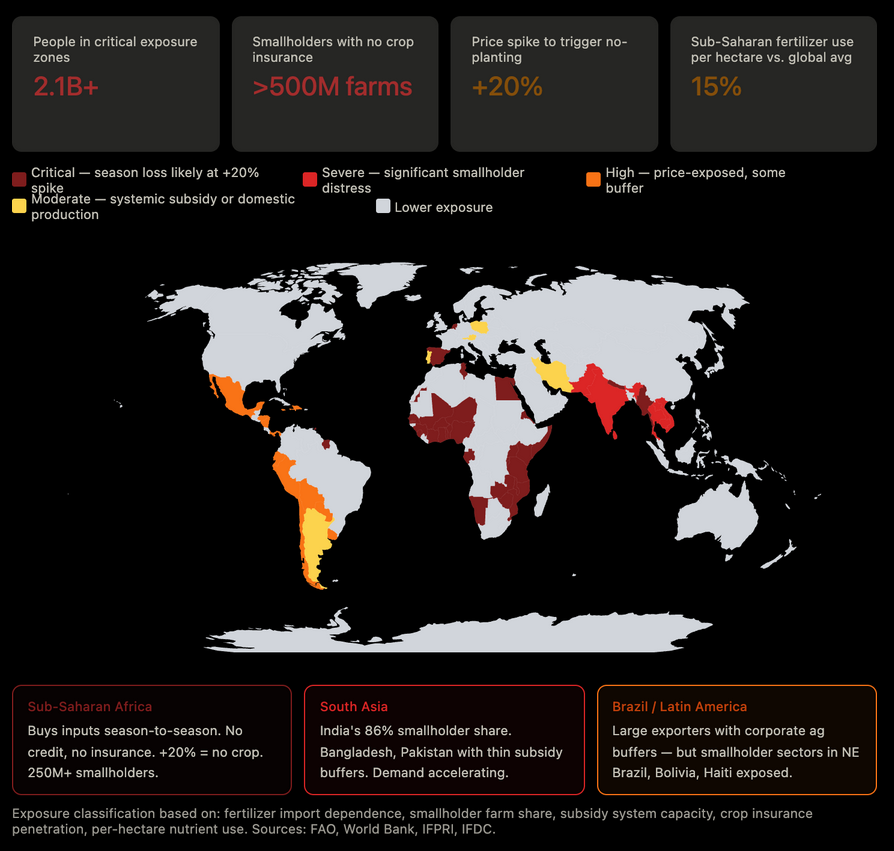

El Banco Mundial estima que 2 100 millones de personas habitan en zonas de exposición crítica a la inseguridad alimentaria, por lo que la historia es elocuente: cuando los precios de los alimentos básicos superan ciertos umbrales, el malestar social sigue. Países importadores netos como Egipto, Pakistán y Türkiye, ya frágiles por sus déficits de cuenta corriente, enfrentarían en los próximos meses tensiones sociales que podrían desembocar en desestabilizaciones políticas de mayor escala.

Según la Organización Mundial de la Salud, ya hay 363 millones de personas en riesgo de padecer hambre aguda, 45 millones de ellas debido a la crisis en Asia occidental y a la escasez de fertilizantes procedentes de esa región.

Escenarios: La física se impone sobre los papeles

Corto plazo (marzo-junio 2026): El escenario más optimista —un cese al fuego inmediato— tiene apenas 10-15% de probabilidad, según algunos expertos. Un análisis de riesgo sistémico del Centre for Geopolitical Risk Analytics establece doce órdenes de cascada que comienzan con el bloqueo físico de 20,9 millones de barriles diarios y 80 millones de toneladas anuales de GNL. La cancelación de seguros de riesgo de guerra por parte de los Clubs P&I en 72 horas inmovilizó más de 40 cargas de crudo de gran tamaño (VLCC, por sus siglas en inglés) y 13 buques metaneros.

Las reservas estratégicas amortiguarían parcialmente el shock, pero el PIB global aun registraría contracción. Un cierre de tres meses, más plausible, implicaría racionamiento energético en Europa y Asia, recesión global de 2-3% y alzas de 30% en precios de alimentos para 2027. Taiwán, con reservas estatutarias de GNL para apenas 11 días, enfrenta racionamiento eléctrico que amenaza la estabilidad de las fundiciones de la Compañía Limitada de Fabricación de Semiconductores de Taiwán (TSMC, por sus siglas en inglés) .

Mediano plazo (segunda mitad de 2026): Si el conflicto se prolonga más allá de junio, la destrucción de infraestructura eléctrica iraní paralizaría no solo la producción doméstica de combustible sino también los sistemas de desalinización que abastecen a millones de civiles.

El mecanismo de transmisión de la crisis se desplazaría hacia la industria química y la extracción minera. La República Democrática del Congo y Zambia, que en conjunto aportan una sexta parte del cobre mundial y más de 70% del cobalto, dependen completamente de procesos de extracción por electrólisis (SX-EW) y lixiviación a presión (HPAL) que requieren torrentes ininterrumpidos de ácido sulfúrico. Ante la reducción de las importaciones marítimas de azufre, estas operaciones declararían "fuerza mayor" en el plazo de uno a tres meses.

Se proyecta una crisis de transformadores de gran potencia (LPT, por sus siglas en inglés) cuyos tiempos de entrega han saltado de 50 a 210 semanas, y una parálisis de la expansión de infraestructura de IA por falta de interruptores y equipos de alta tensión. Los mercados emergentes desangran reservas de divisas para importar energía dolarizada, lo cual ha desencadenado defaults soberanos y crisis de deuda.

La combinación de escasez energética y alimentaria generaría presiones migratorias y fracturas en mercados de deuda emergente. Los spreads de bonos industriales de alto rendimiento se ampliarían, mientras que las reservas de divisas de economías emergentes importadoras de energía —Egipto, Türkiye, Pakistán— se agotarían al intentar subsidiar combustibles y alimentos .

Largo plazo (2027 en adelante): Un bloqueo de seis meses o más, facilitado por ataques asimétricos con drones y lanchas rápidas que tornan la zona "no asegurable", contraería el PIB global entre 5% y 8%. Este nivel de contracción, muy superior al 0,1% registrado en 2008, reconfiguraría permanentemente los flujos comerciales: capitales migrarían hacia productores netos (Estados Unidos, Canadá, Brasil), mientras que importadores estructurales (Japón, naciones del Sur Global) enfrentarían ajustes deletéreos en sus niveles de vida.

El comercio global se endurecería en bloques armados, con militarización naval de puntos críticos (chokepoints) y políticas de autarquía industrial como el "Proyecto Vault" estadounidense para acopio estratégico de minerales . Los precios ya no se descubren por el mercado sino que se dictan por decreto estatal y acaparamiento estratégico.

La escasez de cobre se combina con una crisis preexistente en la fabricación de LPT, cuyos plazos de entrega se extenderían estructuralmente hasta las 120 semanas, y hasta 210 semanas para unidades de ultra alta tensión. La industria de los semiconductores, ya afectada por la inestabilidad energética en Taiwán, enfrentaría además un cuello de botella en los sustratos de película Ajinomoto (ABF), con plazos de entrega de 28 semanas y una capacidad de perforación láser completamente reservada. Los hiperescaladores como AWS, Google y Meta cancelarían miles de millones en inversiones ante la imposibilidad de obtener los transformadores e interruptores necesarios.

La guerra en Irán ha dejado de ser un conflicto regional para convertirse en un experimento en vivo sobre los límites de un sistema global que ha priorizado la eficiencia financiera sobre la resiliencia física. Los mitos sobre reversibilidad rápida y sustitución tecnológica chocan contra la termodinámica de la escasez. Mientras los mercados descuentan narrativas, la física impone su propia cronología.