La semana pasada distintos medios auguraban el aumento de los precios de los combustibles en Estados Unidos a causa del anuncio del presidente estadounidense, Donald Trump, realizado el 3 de marzo: imposición de aranceles de 25% a las importaciones de Canadá y México, excepto a los productos energéticos de Canadá, que serían gravados a 10%.

Las tarifas, que entraron en vigor el 4 de marzo, tienen las refinerías estadounidenses al límite ya que ellas dependen en gran medida del crudo importado de ambos vecinos para fabricar gasolina y otros combustibles. Los márgenes de refinación estuvieron bajo una seria presión en 2024 debido a los altos costos y un exceso de oferta de productos refinados. La débil demanda y los altos precios del crudo fueron las principales causas.

Estados Unidos destila al menos 18 millones de barriles de crudo en 132 refinerías —corte de enero de 2024—. Las más nuevas, como Texas International Terminals —produce 45 mil b/d— y Marathon Garyville —596 mil b/d— están al sur del país. También la más grande, Bahía de Galveston —631 mil b/d—, y otras como Port Arthur (626 mil bpd) y Beaumont (609 024 b/d) han aumentado su capacidad mediante mejoras o nuevas construcciones.

NUEVOS DESAFÍOS PARA EL CIRCUITO REFINADOR DE ESTADOS UNIDOS

Tras márgenes de refinación récord y ganancias en auge, tanto en 2022 como a principios de 2023, los mercados de combustibles de Estados Unidos y del mundo comenzaron a normalizarse en la segunda mitad de 2023. Los márgenes de ganancia —o de refinación— comenzaron a disminuir desde los máximos históricos observados inmediatamente después de la operación militar rusa en Ucrania.

En 2024 dichos márgenes se vieron deprimidos por un menor consumo de combustible debido a la ralentización económica de China, una ola de nueva capacidad de refinación en Asia Occidental y África —de la mano de China e India, respectivamente— y una reducción de la demanda en las economías desarrolladas.

En noviembre pasado, la Administración de Información Energética de Estados Unidos (EIA) previó que la disminución de la capacidad de refinación en Estados Unidos frenaría la reducción de los márgenes de refinación en el país y que los diferenciales de craqueo —diferencia entre el precio de venta y el coste de producción de la gasolina y el diésel— se mantendrían prácticamente sin cambios en 2025. Esto ha influido en la estabilidad de los precios de combustibles, que se mantienen en descenso, aunque diversos análisis pronostican su alza a causa de los aranceles a países vecinos.

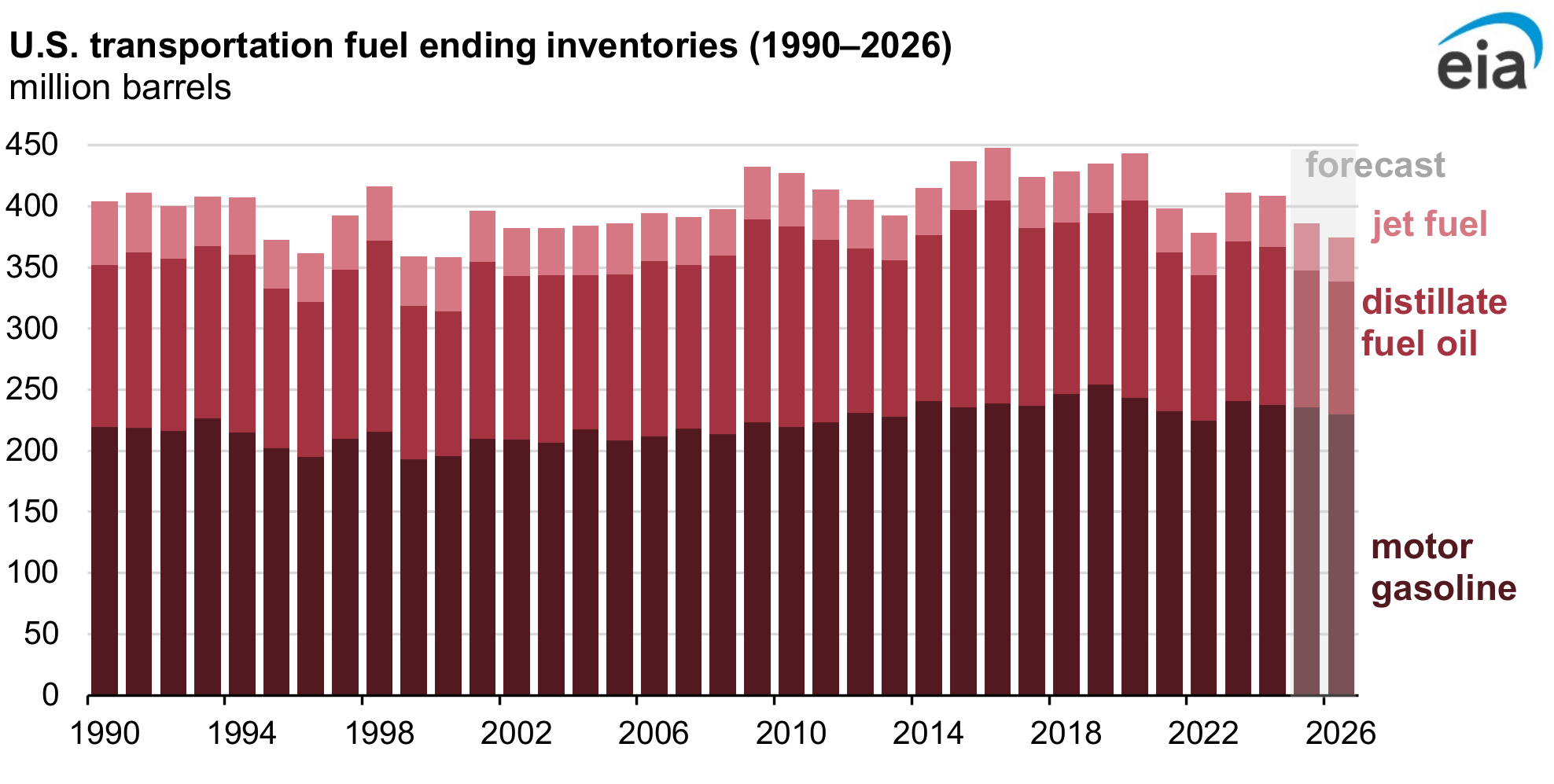

Sin embargo, el pasado 3 de marzo la EIA pronosticó que el cierre de dos refinerías y el aumento del consumo reducirán los inventarios de petróleo de Estados Unidos en 2026. Los tres principales combustibles para el transporte (gasolina para motores, fueloil destilado y combustible para aviones) caerían a unos 375 millones de barriles b/d, sus niveles más bajos desde el año 2000, cuando cerraron el año en 358 millones de b/d.

La refinería de LyondellBasell Industries, con sede en Houston, Texas, ha sido durante mucho tiempo un pilar fundamental de las operaciones de refinación estadounidense. Se trata de la instalación líder mundial en polímeros, petroquímicos y productos refinados que tomó la decisión ejecutiva de cerrar permanentemente su refinería el pasado 27 de enero. Esto debido a la incompatibilidad de la instalación con su enfoque estratégico de convertirse en líder mundial en la fabricación de pellets de plástico.

Por su parte, Phillips 66 planea cesar las operaciones en su refinería de 139 mil b/d en Los Ángeles para el cuarto trimestre de este año. Sus motivos radican en la dinámica del mercado y una transición hacia fuentes de energía con bajas emisiones de carbono.

La pérdida de estas dos plantas por sí sola eliminará aproximadamente 400 mil b/d de capacidad de refinación del mercado estadounidense de combustibles, en un momento de recuperación de la demanda. Valero Energy está evaluando una decisión similar para sus instalaciones de California debido a la creciente presión regulatoria y las agresivas políticas climáticas del Estado.

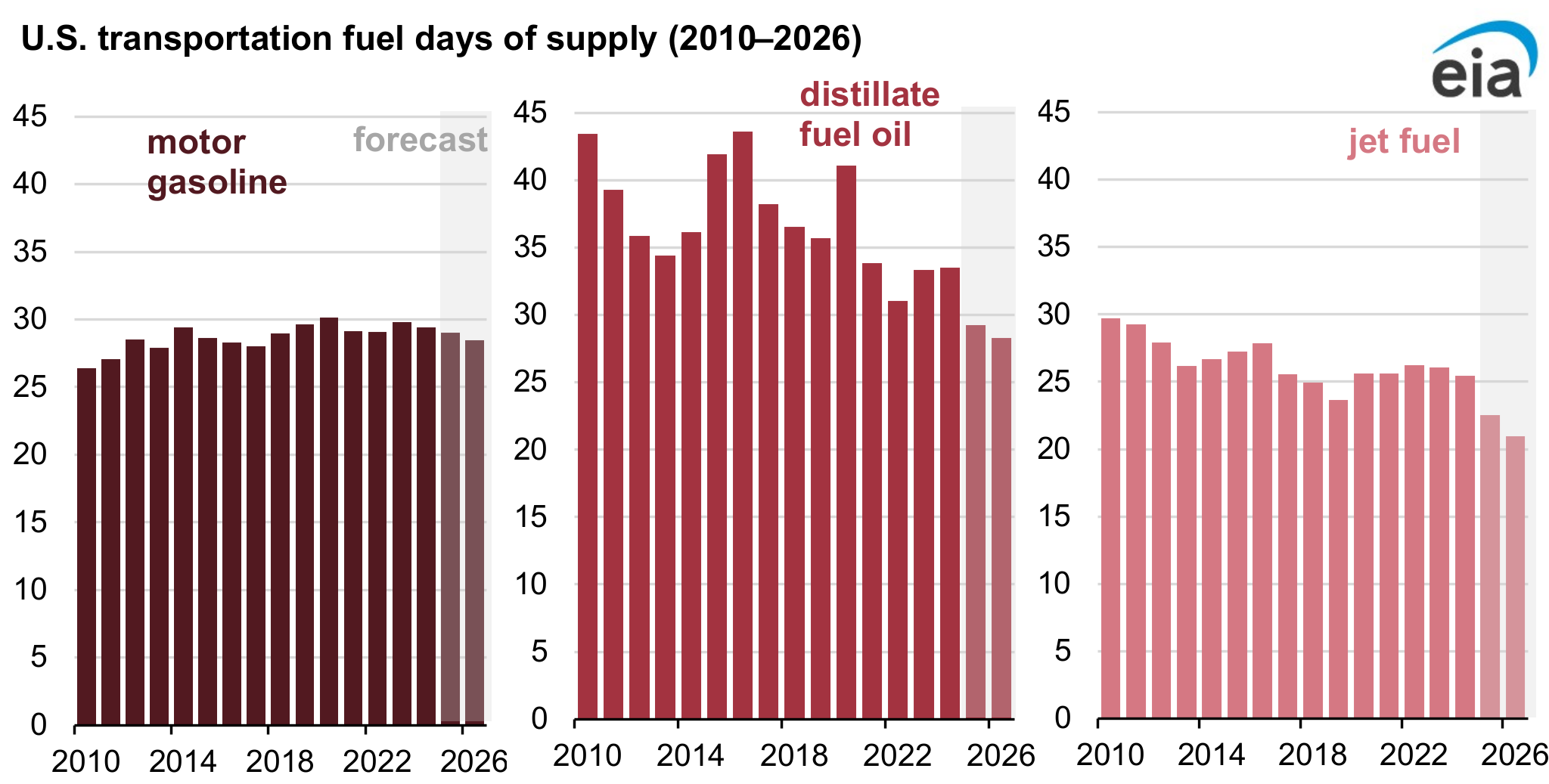

La menor producción de gasolina en las refinerías y la disminución de los inventarios se corresponden con la del consumo de gasolina. La entidad gubernamental explica que esto se debe a la mayor eficiencia de los automóviles y al menor crecimiento del empleo, de allí su pronóstico de que dicho consumo bajará aproximadamente 1% en 2026 tras mantenerse sin cambios interanuales en 2025. La entidad gubernamental asegura que los días de suministro —medida del inventario— de dicho combustible se mantendrán cerca de los promedios históricos y que tanto los inventarios de los destilados como diésel y fuel oil como los del combustible para aviones se mantendrían por debajo de los promedios históricos.

Estos acontecimientos han sido indicativos de una importante transformación en el mercado de combustibles de Estados Unidos, impulsada por la disminución de la demanda interna, el auge de las energías renovables y las estrictas regulaciones ambientales. Sin embargo, la EIA prevé aumentos en la demanda, lo que justificaría la aceleración del declive en los inventarios debido a aranceles y sanciones que desestimularían la oferta de crudo.

LA INCOMPATIBILIDAD COMO DESAFÍO MAYOR

La política de "Drill, baby, drill", instrumentada por Trump, tiene una limitación técnica: añadir el crudo shale oil, que constituye más de 64% de la producción estadounidense, a la oferta importada reduciría la producción de las refinerías y aumentaría sus costos. La producción de gasolina descendería, al igual que la de todos los demás productos.

El efecto neto sería el aumento del precio de la gasolina y de las importaciones del combustible desde fuera de Estados Unidos. Para funcionar con crudo nacional, ese país requeriría una reconfiguración masiva de sus refinerías, con un coste de miles de millones de dólares.

La mayor parte de la capacidad de refinación de Estados Unidos se encuentra en el sur, preparada para procesar crudo agrio más pesado, como el proveniente de Canadá, México y Venezuela en refinerías de alta conversión que están optimizadas para producir aproximadamente 45% de gasolina por barril. Esto es considerablemente más alto que en la mayoría de las demás regiones, donde el 20-25% es la norma.

Las tecnologías actuales para producir gasolinas reformuladas son cada vez más específicas y más difíciles de lograr, además requieren un consumo energético mucho mayor.

Aunado a esto, el crudo ronda los 67 dólares. Aunque puede parecer relativamente caro desde el punto de vista histórico, el incremento de los costos de extracción para las petroleras estadounidenses hace que ese precio sea muy bajo para obtener buenas rentabilidades, más en tiempos de baja demanda global.

En la actualidad, en territorio estadounidense solo se perforan pozos de primer y segundo nivel, lo que contribuye a aumentar la productividad por pozo y da la impresión de que se está mejorando, cuando en realidad lo que ocurre es que se están agotando los "buenos" pozos, su durabilidad es corta —4 o 5 años— y se quedan en el inventario los menos productivos.

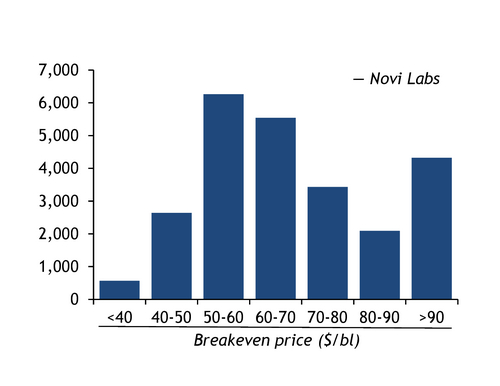

El punto de equilibrio promedio está en torno a 64-65 dólares, lo que deja un margen muy pequeño para gran parte de las ubicaciones pendientes. Según la siguiente figura, el número de pozos de Midland (Pérmico) que se puede completar con ganancias es muy pequeño, a los precios actuales del WTI.

EFECTOS INMINENTES Y A LARGO PLAZO

En enero pasado era sombría la expectativa respecto a las ganancias de las grandes petroleras a partir de los márgenes de refinación. Las acciones de Chevron bajaron 4% después de que, en el cuarto trimestre de 2024, reportara pérdidas en su negocio de refinación por primera vez desde 2020.

Con la eliminación de la Licencia General 41 Chevron dejaría de enviar crudo venezolano al sur de Estados Unidos, lo que podría obligar a las refinerías a buscar alternativas más costosas en Asia Occidental. Esto incrementaría sus costos operativos y reduciría su competitividad frente a otras petroleras con acceso a crudo más barato.

Por otra parte, las acciones de ExxonMobil cayeron 2,5% después de que, en el mismo lapso, reportó una descenso de 75% en las ganancias ajustadas del refinamiento en comparación con el trimestre anterior.

Sin embargo, las estimaciones de beneficios de Exxon, el primer productor de petróleo de Estados Unidos, fueron superadas gracias a la mayor producción de la cuenca del Pérmico, el principal yacimiento petrolífero de ese país, y de los yacimientos en aguas disputadas con Venezuela otorgados ilegalmente por Guyana.

Shell, por su parte, declaró en enero que, aunque no tenía planes de abandonar el negocio del refinado, tampoco tenía previsto ampliarlo. Sus beneficios en el cuarto trimestre se redujeron casi a la mitad con respecto al año anterior, hasta 3 660 millones de dólares, debido en parte a la reducción de los márgenes de refinación. El año pasado vendió su centro de refinación y productos químicos de Singapur y tiene previsto cerrar otra planta en Wesseling (Alemania).

Los expertos del sector sugieren que los cierres de refinerías podrían causar interrupciones temporales en el suministro de combustible, especialmente en las regiones que dependen de las exportaciones de la costa del golfo. Sin embargo, el impacto a largo plazo dependerá en gran medida de factores como la disponibilidad de suministro alternativo, los ajustes en la capacidad de refinación de las que están operativas y los cambios en la demanda de productos refinados.

Sumado al impacto sobre los precios del crudo pesado, que afectaría aun más los márgenes de refinación, estaría la subida de precios de combustibles como diésel y gasolina en regiones dependientes de estas refinerías.

Respecto al "suministro alternativo", es posible que la administración Trump mantenga la expectativa de que proceda de importaciones debido a la limitada compatibilidad del shale oil, mayormente proveniente de producción interna, y a un entorno de precios más bajos, una vez que la OPEP+ desmonte los recortes voluntarios.

Aunque estos ceses podrían restringir las exportaciones de combustible y afectar la oferta, las repercusiones a largo plazo dependerán de la dinámica del mercado, la adaptación de la industria y las tendencias generales de la transición energética.

¿OTRA APUESTA FALLIDA DE TRUMP?

Los precios del petróleo, que siguen siendo altos para el nivel de demanda, están impulsados por los temores del mercado sobre la oferta y los riesgos geopolíticos. Esto ha sido acelerado por Trump y es una amenaza para el negocio de las refinerías que fungen como el vínculo crítico entre los productores y los consumidores.

Las refinerías ya han sobrevivido a márgenes más bajos, pero si persisten los aranceles a países vecinos y las sanciones a proveedores de crudo compatible como Venezuela, habría que esperar recortes en la producción de derivados. Sin embargo, aunque disminuya la demanda de gasolina, las refinerías no pueden dejar de producirla debido a que el proceso de destilación para obtenerla es paralelo al de los demás productos —diésel y combustibles para aviones— y ello afectaría aun más los inventarios de estos.

Estados Unidos se asoma a las posibilidades de declive en la producción petrolera debido a las dificultades para explotar nuevos pozos "buenos" y la incompatibilidad de este tipo de crudo con las refinerías del sur estadounidense. Esto, sumado a la imposición de aranceles a sus vecinos y sanciones a Venezuela, comprometería los pronósticos de la EIA que auguran estabilidad en los precios de la gasolina.

Aunque Trump apuesta por "abaratar" los costos de los combustibles hasta el consumidor final, esta es una política que compromete la rentabilidad de los pozos basados en shale oil, y restringe la base de recursos para nuevas inversiones en el parque refinador.

Los problemas de la refinación en Estados Unidos y la eliminación de la licencia a Chevron implican escenarios difíciles y una pérdida del margen de maniobra frente a la complejidad de los mercados energéticos globales.