El litio es considerado “recurso estratégico” para la aspiración de desarrollar un paradigma tecno-económico basado en la generación, almacenamiento, distribución y consumo eficiente de energías limpias y renovables.

Es sumamente pertinente analizar la geoeconomía del litio, los actores involucrados en su explotación e industrialización, y la competencia geopolítica por su control ya que estas cuestiones afectan los países de la región suramericana y, además, porque se trata de un recurso que ayudará a redefinir la composición de la matriz energética. En consecuencia, alterará las relaciones de poder internacional desde el presente y de cara al futuro.

Los países que hoy cuantifican ingentes reservas de litio tienen un lugar especial en la disputa geopolítica mundial. Esto implica el surgimiento en ellos de dos estrategias distintas para asumir a largo plazo su relación con este mineral: exportar el commodity aprovechando la creciente demanda de las potencias, lo que profundizará la vinculación centro-periferia existente; o promover el entramado científico-tecnológico y productivo local para incorporar valor agregado al recurso natural.

Evidentemente, el manejo del rubro se fundamenta en categorías soberanas o no soberanas. Pero este es un factor que va más allá del uso directo del mineral por los países. El litio es, como todos los elementos de alcance estratégico, un bien que es imposible desarrollar como base de recursos desde una autarquía. Las propias condiciones generales de la globalización que lo han puesto en un lugar privilegiado de la transición energética y tecnológica implican el interés internacional sobre los países poseedores de reservas, lo cual inscribe el metal en la disputa geopolítica entre las viejas potencias anglo-occidentales versus las economías emergentes representadas en los nuevos bloques, como es el caso de Brics.

GEOECONOMÍA DEL LITIO

La geoeconomía del litio es un proceso en construcción, especialmente en cuestión de su base de datos. A diferencia del petróleo, el cual acumula un prolongado desarrollo desde el advenimiento de las industrias pesadas a escala internacional que ha permitido una identificación casi invariable de grandes yacimientos a largo plazo, en el caso del litio los mapas de reservas por países se están actualizando constantemente.

Esto obedece a que el desarrollo del mineral, sus fuentes de búsqueda y métodos de recolección están en constante cambio. Hasta ahora, este metal alcalino es encontrado en la naturaleza en diferentes tipos de fuentes: rocosa, salmuera y arcillosa. Es decir, la minería del litio se desenvuelve según el tipo de fuente y sus yacimientos pueden ser muy diversos, como el de una cantera rocosa (litio rocoso) en Australia hasta un salar en el altiplano boliviano (litio salmuera). Las clases de fuentes están acelerando la investigación para su extracción y, en consecuencia, ello está haciendo variar las fuentes. Ello explica cómo Brasil se ha inscrito en la lista de países poseedores del mineral dado que el litio de fuente arcillosa está alterando el mapa de reservas.

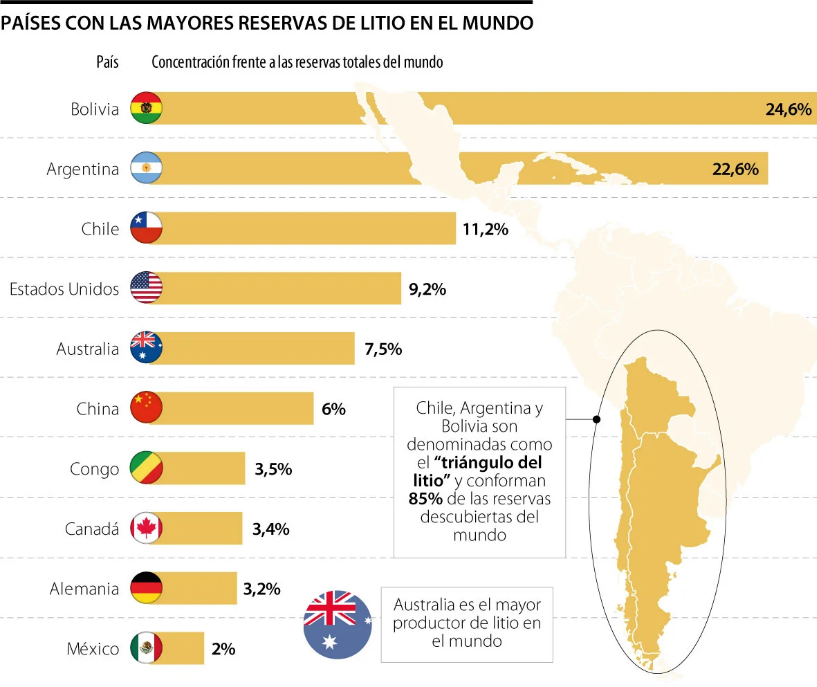

En la siguiente imagen se puede apreciar de manera simple la composición de las principales reservas identificadas de litio en el mundo:

Según datos del Servicio de Geología de Estados Unidos para 2023, Bolivia, Argentina y Chile, los países que integran el “Triángulo del litio”, son los poseedores de las mayores reservas dando por descontado que el litio de origen en los salares del altiplano es el de mayor uso comercial.

Tal como ya destacamos, el mapa de reservas mundiales está en plena construcción, por lo tanto hay datos que no han sido construidos gráficamente por su variación constante.

En junio de 2023, las autoridades de la República Islámica de Irán descubrieron yacimientos de litio localizados en la provincia de Hamedan en el oeste de su país, lo que en teoría constituye 10% de las reservas mundiales del "oro blanco", estimadas para entonces en alrededor de 89 millones de toneladas.

Dichos datos tampoco incluyen la incursión de Brasil en el ramo. Este país inició un proceso de apertura a la inversión minera de manera cuantiosa a fin de construir condiciones de certificación y extracción del mineral. Minas Gerais es un estado en el sureste de Brasil conocido por sus grandes reservorios de hierro; ahora se ha convertido en un centro del litio en ciernes, específicamente en el valle de Jequitinhonha.

Según el Servicio Geológico Brasileño esa zona alberga 45 focos, distribuidos en 14 municipios del territorio, y afirma que “el potencial de cada yacimiento comprende 20 veces más que las reservas minerales de otras regiones, lo que garantiza materia prima a largo plazo”. Las reservas de litio brasileño probadas hasta los momentos son de 730 mil toneladas.

Un dato más actualizado de 2023 refiere que Chile ha profundizado sus procesos de exploración y certificación, lo que los ha llevado a catalogarse a sí mismos como el país con mayores reservas del mundo, desbancando a Bolivia.

La ambigüedad de los datos podría tener diversas explicaciones, pero la primera de ellas es que no se ha creado un ente multinacional que haga las funciones de una “OPEP del litio”. Tal iniciativa se ha vuelto más importante desde 2022, pero el consenso inicial que debería surgir de los países con las mayores reservas certificadas no ha sido posible. Se debe tomar nota de este asunto dado que Argentina, Chile y Bolivia son los principales referentes. Un rasgo muy llamativo sobre esta situación es que, pese a que se reconoce la importancia del recurso para la transición tecnológica, no se ha organizado un bloque de Estados para organizar su producción y comercialización con políticas afines.

Los países desde ya parecen competir para alcanzar los primeros lugares en el top de reservas debido a que ello implica inversión extranjera, y en el caso de Irán supone la ruptura de un bloqueo en su contra. Nótese que para cada Estado su lugar en la lista de reservas tiene un significado político.

Es necesario aclarar que una cosa es la lista de países según el tamaño de sus reservas y otra es la lista de países con capacidad de extraerlo, procesarlo y comercializarlo desde sus propios yacimientos, bien sea por capacidades de empresas nacionales o por empresas transnacionales.

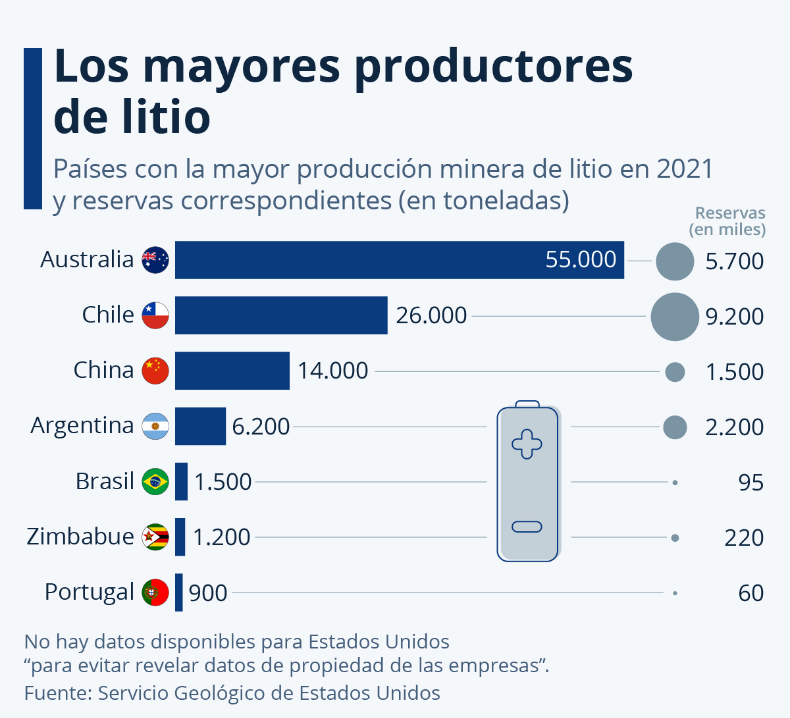

Tratándose de los países productores de litio, nótese que el catálogo de países varía considerablemente. Los tres mayores productores de este metal en todo el mundo se encuentran en tres continentes diferentes. Australia lidera con creces en producción minera, según los datos del Servicio Geológico de Estados Unidos, seguida de Chile y China, mientras que Bolivia no figura como gran productor.

China se lanza a la conquista del sector del litio, uno de los minerales claves para la transición energética y la industria de las baterías eléctricas. Con un reciente incremento en sus inversiones en Australia, el gigante asiático busca canalizar una importante cuota de la producción mundial hacia su industria. No obstante, el escenario global es complejo; el interés de Occidente por fortalecerse en el sector de la movilidad sostenible trae implícito el interés de desplazar a China de las fuentes del rubro.

China ya es el refinador número uno del metal blanco procesado y el fabricante número uno de baterías, según la consultora energética BloombergNEF. Refina 60% del litio del mundo, controla 77% de la capacidad global de celdas de batería y 60% de la fabricación de componentes de batería del mundo, según un informe de Gavekal Research de 2023. De las 200 megafábricas de baterías que se proyectan hasta 2030, 148 están en China.

Estos elementos colocan el país asiático como el principal competidor estratégico de Estados Unidos en varias regiones del orbe en la búsqueda de recursos claves. Por supuesto, esta competencia es inherente al plano geopolítico e impone el foco en actores específicos.

EL LITIO EN LA DISPUTA GEOPOLÍTICA ENTRE BLOQUES

La incorporación de nuevos miembros a los Brics este 2024 es sintomática de que la plataforma se está asegurando la hegemonía en las principales fuentes de energía global.

Para 2020 Brics aportó la energía a 40% de la población mundial. El bloque representa alrededor de 43% de las emisiones de dióxido de carbono, 42% del uso de energía renovable y 37% del consumo mundial de energía.

Esta correlación ha cambiado desde este año, al incorporarse Irán, Arabia Saudita y Emiratos Árabes Unidos. Con estos países estarían controlando 41% de las reservas probadas de petróleo, 53,1% de las reservas probadas de gas natural y 40,4% de las reservas de carbón.

Los países del bloque estarían configurando un mapa donde se asegurarían el empleo de las fuentes actuales de hidrocarburos a largo plazo dado que, según estimaciones de la Organización de Países Exportadores de Petróleo (OPEP), para 2050 se consumirá tanto o más barriles por día (b/d) de crudo de lo que hoy se consume.

El escenario planteado por la OPEP es que el aumento del requerimiento energético aumentará en todo el mundo por el orden de 32%, pero parte de ello será satisfecho por el bombeo de unos 115 millones de b/d para 2050. Si bien las nuevas fuentes de energía y las nuevas tecnologías harán un importante aporte en el mix energético, el crudo y el gas serán fuentes claves dentro de los próximos 30 años, especialmente en un mundo donde habrá agotamiento de reservas de crudo en muchas cuencas y donde pocos países contarán con ingentes reservas de petróleo.

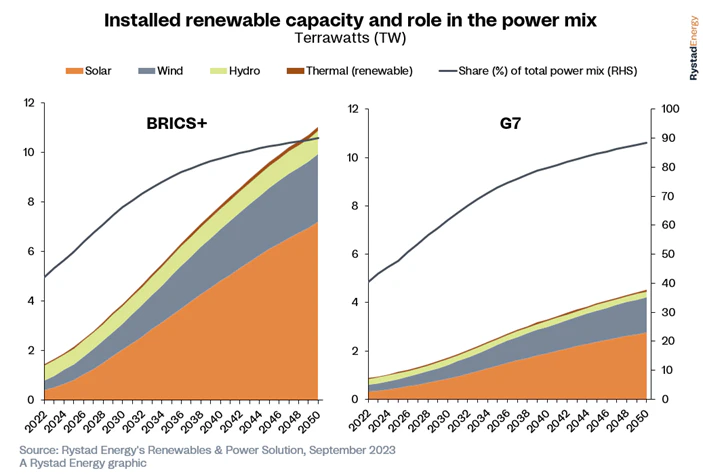

“La alianza Brics+ está reconfigurando el panorama energético mundial, desafiando los paradigmas establecidos y comprometiéndose con ambiciosos objetivos de sostenibilidad. A medida que las economías de esta superpotencia emergente se expandan y la demanda de energía siga evolucionando, será fundamental garantizar un suministro energético estable y seguro, lo cual brinda la oportunidad de pasar directamente a una infraestructura energética sostenible avanzada en lugar de depender de marcos anticuados”, dice Lars Nitter Havro, analista senior de Rystad Energy.

Las naciones Brics+, encabezadas por China, son actores fundamentales en la cadena de suministro de tecnologías limpias, especialmente en lo que se refiere a baterías —a base de litio— y paneles solares, esenciales para la transición hacia energías más limpias.

Los datos en la imagen a cargo de Rystad Energy suponen un escenario en el que los países emergentes desarrollarán a mayor ritmo sus capacidades instaladas en tecnologías alternativas, en comparación con los países del G7. China principalmente, y seguidamente India, serán responsables de lograr esta transición hasta 2050.

De ahí que la geopolítica del litio es componente de un factor de complejidad mucho mayor. Se trata en realidad de la disputa por la transición energética, por el desarrollo industrial de las nuevas fuentes de energía y sus tecnologías y, en definitiva, por la inserción e influencia de estos países en la dinámica industrial, comercial y financiera de cara al futuro.

Con esta nueva serie de procesos se cumple una de las premisas de Karl Marx, quien refirió que el metabolismo natural del sistema capitalista es el de la conquista de nuevos mercados. A falta de nuevos continentes y nuevos gentilicios que conquistar, el cambio en las dinámicas del mercado es la alteración del paradigma tecnológico; al modificar la matriz tecnológica y energética se desarrolla una nueva cadena de valor industrial, comercial y financiera, la cual pasa a ser el principal nodo de la competencia entre los bloques.

En teoría, el escenario ideal para la transición es el que se desarrolle mediante un enfoque “no excluyente”, es decir, que contemple el uso de las tecnologías actuales y que proponga condiciones para la inserción progresiva de las nuevas tecnologías y nuevas fuentes, sin que impliquen un descalabro al sistema afianzado sobre las viejas energías, como el petróleo.

Brics claramente contempló sus nuevas adhesiones para 2024 atisbando escenarios futuros y con el fin de posicionarse en el mix energético articulando recursos de esa especie, minerales estratégicos y capacidades industriales.

Sin embargo, es evidente que el cambio de gobierno en Argentina y la negativa de Javier Milei al ingreso de su país al bloque implican un retroceso para la alianza emergente ya que el litio es un factor clave en la composición de la matriz energética de la transición que Brics ha estado construyendo.

El caso argentino desequilibra la estrategia a largo plazo planteada por Brics. Presumiblemente, los esfuerzos del presidente de Brasil, Luis Inacio Lula Da Silva, de incluir Argentina en el bloque significan quizá el primer gran fallo en la proyección estratégica de la plataforma. La negativa de Milei al ingreso es, además de un exabrupto estratégico para el Estado sureño, un hecho vergonzoso en el marco de las relaciones internacionales.

Por estas razones los integrantes de Brics, especialmente China, deben reprogramar su estrategia energética, lo cual implica importantes oportunidades para el ingreso de Venezuela porque posee la primera reserva mundial de crudo y lo que podría ser la quinta reserva mundial de gas —en proceso de certificación—, además de un conjunto de minerales vinculados con las nuevas tecnologías, como el coltán y el torio.

Brics y China tendrían que apuntalar una estrategia de desarrollo de fuentes de litio, que ya estarían disponibles en la propia China, Irán y Brasil, según los datos ofrecidos por los gobiernos de dichos países. Es altamente probable que el bloque hubiera considerado con antelación que Irán sería poseedor de litio, lo cual le da a la nación persa un lugar privilegiado en la construcción del mix energético y la configuración de recursos que Brics necesita, lo que facilitó su ingreso pese al bloqueo en su contra.

Además China debe necesariamente desplegar su estrategia a modo más eficaz en los países con reservas fuera de la plataforma, lo que pone de relieve en este lado del mundo a Chile y a Bolivia, siendo este último país un enclave de yacimientos donde China ya está realizando inversiones de manera acelerada.

Por su parte, desde el año 2022 Estados Unidos ha exhibido su agenda de manera frontal hacia el “Triángulo del litio”. Su programa “diplomático” ha sido públicamente representado por la Comandante del Comando Sur estadounidense, la generala Laura Richardson, lo cual envía un mensaje para los países de la región; la agenda por recursos estratégicos y por la hegemonía estadounidense sobre el nuevo mix energético incluye el litio.

“Esta región está llena de recursos y me preocupa la actividad maligna de nuestros adversarios aprovechándose de eso. Pareciera que están invirtiendo, cuando en realidad están extrayendo”, argumentó Richardson. Sobre el “Triángulo del litio” en Sudamérica dijo que “la agresividad de China y su juego en el terreno con el litio es muy avanzado y muy agresivo”.

Estados Unidos podría haber ganado el pulseo a China en Argentina, al menos de manera coyuntural, para acceder al elemento desde su fuente primaria.

Entretanto, del otro lado del mundo, en Congo, Mali, Zimbabue, Namibia y Ghana se está configurando una geopolítica regional del litio en la que China definitivamente está ganando por estar mejor posicionada con relación a los yacimientos, por facilitar su extracción y asegurar su comercialización.

Se estima que la producción de materias primas sobre la base de litio en África crecerá 30 veces para 2027, según S&P Global Commodity Insights, números que ponen al continente en el punto de mira de esta industria a escala global. Según estas proyecciones del año 2023, los países africanos ocuparán 12% del mercado mundial, en comparación con el 1% que les correspondía en 2022.

Entretanto, y recalcando que el mapa geoeconómico del litio sigue en modificación constante, un nuevo dato divulgado en febrero de 2024 sugiere que Zimbabue posee los mayores yacimientos de litio de toda África, según el Departamento de Comercio de Estados Unidos, y se espera que cubra 20% de la demanda total de litio del mundo.

Tal metal se ha disparado en los últimos años, y se prevé que se quintuplique de aquí a 2030. Los países africanos se están inscribiendo en el desarrollo de estas fuentes de manera muy rápida.

Dichas proyecciones refieren un aumento muy grande en la disponibilidad del rubro en los países africanos. Ellas sugieren que la inversión china está haciendo la diferencia a niveles acelerados y abismales, lo cual es un claro contraste si se compara con Sudamérica.

En África estos países están desarrollando condiciones estratégicas de manera conjunta con China en tiempos muy estrechos, pues se apuntan en la estrategia asiática de La Franja y la Ruta y su marco de acuerdos ventajosos. Los Estados africanos parecen comprender que su inserción en el mercado internacional de las nuevas materias primas más valoradas generará ingentes ingresos a medida en que se desarrollará el boom de precios por razones de aumento de la demanda, es decir, buscan un lugar en el cénit de la transición.

En cambio, en Sudamérica los gobiernos se están inscribiendo en el sistema internacional de producción y comercialización de litio a modo retardatario, según se colige de las decisiones políticas condicionadas a la presión —estadounidense—, de la burocracia —en algunos casos supuestamente justificada por razones ambientales—, de la corrupción y, tal como ha sido en Argentina, por cambios en el gobierno. América Latina no está desarrollando a buen ritmo un régimen concesionario y minero del litio, y suele aplicarse al mineral el mismo régimen aplicable a otros bienes. Pero podríamos considerar que el factor geopolítico externo, con la nueva “diplomacia militar” del Comando Sur en la región, está siendo un factor de freno a la modalidad de negocios de China en la región.

COMENTARIOS FINALES

Argentina es en la región el principal elemento de atención sobre lo que podría ser un drástico viraje en la relación del litio sudamericano con los ejes de poder internacional. El presidente argentino Javier Milei inauguró su política de concesiones sobre el mineral, dando luz verde a la empresa israelí XtraLit, que se dedica principalmente a desarrollar la tecnología de extracción directa del litio y que es la primera empresa israelí que entra en el negocio del litio en Argentina. Actualmente, el mercado de ese país está dominado por empresas de Australia, Canadá, China y Estados Unidos.

Si bien ya la política concesionaria de Argentina daba un lugar privilegiado a las empresas occidentales antes de Milei, este cuadro podría profundizarse y podría evolucionar hacia la categoría de la reducción absoluta de China en su participación en los yacimientos argentinos o, en el peor de los escenarios, su expulsión del país. La política de Milei ha demostrado no ser del todo pragmática, por lo que podría ceñirse a decisiones generadas por designios ideológicos.

Chile ha promovido su “Estrategia Nacional del Litio”, que es un plan macro para garantizar la soberanía nacional y el desarrollo de inversiones. Sin embargo este acuerdo, que contempla asociaciones público-privadas de capital chileno, abre también las oportunidades a empresas extranjeras occidentales a modo de contratistas y comercializadoras.

Los datos de la Subsecretaría de Relaciones Económicas Internacionales de Chile (Subrei) muestran que en 2022 el gigante asiático compró 80% del mineral nacional exportado, casi duplicando su participación desde el 41,2% que adquirió en 2021. Corea del Sur en 2022 adquirió 8,9% de los embarques de litio chileno y Japón obtuvo 4,7% de las exportaciones del mineral. El “top 5” lo completan dos socios comerciales claves para Chile: la Unión Europea y Estados Unidos. El bloque europeo recibió 3,6% de los embarques, mientras que Estados Unidos hizo lo propio con 1,8%. China sigue posicionada sobre el litio de Chile como cliente por ser el principal importador mundial, lo que en un escenario de guerra comercial implicaría una vulnerabilidad para los chinos.

A su vez, Bolivia podría ser para el 2024 un nudo crítico. Si bien el país andino ha logrado labrar asociaciones con China y Rusia para la exportación del rubro, estos acuerdos podrían verse en entredicho si hay un cambio de gobierno a la derecha a causa de la difícil disputa entre los principales dirigentes del partido gobernante, Evo Morales y Luis Arce, quienes mantienen un abierto enfrentamiento que está rompiendo la cohesión política del proyecto boliviano.

Estos elementos conjugados suponen las posibilidades de un posible revés para China y los países emergentes en el “Triángulo del litio”.

Por su parte Venezuela debe considerar un proceso profundo de exploración de su base de recursos minerales a fin de atender la posibilidad de hallar el “oro blanco”, considerando que el “litio de arcilla” o “litio en sedimentos” es la base de nuevos yacimientos en países como México y Perú. Esta tecnología está en desarrollo y es cuestión de tiempo para que las empresas del ramo logren extraerlo con rentabilidad. No obstante, el país ya cuenta con ingentes reservas de coltán que están ampliamente vinculadas con las nuevas tecnologías dependientes de estos minerales estratégicos, por lo cual lo importante es la inserción de Venezuela en esta geoeconomía que está rediseñando las relaciones internacionales.