El director de la Agencia Internacional de Energía (AIE), Fatih Birol, hizo un llamado en septiembre de 2023 para dejar de invertir en nuevos proyectos de combustibles fósiles, argumentando que esto generaba riesgos climáticos y financieros.

Para entonces, reseñaba el auge de las tecnologías renovables y el impulso a una transición energética que simplemente dejaría atrás a los hidrocarburos.

"Invertir en nuevas exploraciones de petróleo y gas puede ser un negocio arriesgado", comentó Birol en 2023, indicando que las cuantiosas inversiones en crudos y gas estarían expuestas a tasas mínimas de recuperación de la inversión a largo plazo, a causa de las nuevas tecnologías emergentes.

El mundo se encuentra en "el principio del fin" de la era de los combustibles fósiles, señaló la AIE, pronosticando que la demanda de petróleo, gas natural y carbón alcanzará su punto máximo antes de 2030.

También en octubre de 2023, el secretario general de la Organización de Países Exportadores de Petróleo (OPEP), el kuwaití Haitham Al Ghais, consideró "contraproducentes" los llamamientos realizados a que se deje de invertir en petróleo. Consideró que la falta de inversión es un "riesgo" para la seguridad energética mundial, en el marco de la transición en marcha.

La OPEP ha insistido en sus últimos informes anuales (World Oil Outlook) que, por el contrario, para 2030 y 2050 la demanda diaria de barriles de crudo seguirá incrementándose. Y que demandaba una importante actividad de planificación e inversión en procesos de exploración y producción justo ahora, para garantizar la seguridad y estabilidad en la oferta energética en el futuro.

Apenas dos años después de esta diatriba, el panorama de perspectivas energéticas ha cambiado considerablemente y ha sido ahora la AIE la que ha abdicado en su discurso y ha ratificado los puntos de vista que defendiera la OPEP.

LOS DATOS SE IMPONEN SOBRE EL ENFOQUE POLÍTICO

La AIE publicó en septiembre pasado un informe especial titulado Las implicaciones de los ritmos de descenso de los campos de petróleo y gas en el que, basado en el análisis de los registros de producción de aproximadamente 15 mil yacimientos de petróleo y gas en todo el mundo, explora las implicaciones del aumento de las tasas de declive, la creciente dependencia de los recursos (crudos y gas) no convencionales y la evolución de los patrones de desarrollo de proyectos para el panorama mundial del suministro de petróleo y gas, la seguridad energética y la inversión.

La Agencia estableció un conjunto de alertas muy importantes. Como que "aproximadamente el 90% de la inversión en upstream (inversiones en etapas iniciales) de petróleo y gas desde 2019 se ha dedicado a compensar las caídas de producción más que a alimentar el crecimiento de la demanda".

Afirman que en el año 2000, el petróleo convencional representaba el 97% de la producción, pero en 2024 su contribución se ha reducido al 77%. Mientras que en el gas, los productos convencionales representan al 70%. La producción de hidrocarburos no convencionales ha crecido. Se trata de petróleo y gas generado mediante fracking, cuyos pozos producen a tasas iniciales más altas, pero su producción disminuye más rápidamente que en años anteriores.

Dicho de otra forma, aunque la producción mediante fracking crece, el rendimiento de sus yacimientos a largo plazo es menor y la tasa de declive es más alta. Esto es importante, considerando que la inversión en estas tecnologías es cuantiosa y los costes asociados a cada barril producido son altos.

La Agencia defiende la necesidad de invertir en hidrocarburos justo ahora, dado que, a escala global, se destina el 90% de la inversión en upstream a compensar su caída:

"Si se cortara esa fuerte aportación económica, el ritmo de toda la producción (no solo la convencional) caería al 8% anual para el petróleo, y del 9% en el caso del gas. Estos son los denominados descensos naturales".

Los datos levantados en los yacimientos en todo el mundo, desplazan las afirmaciones originadas desde el enfoque político. Se suponía que la transición energética a energías renovables sería más rápida y eficaz de lo que es hoy. Y que, con la producción petrolera y gasífera en pie, el sistema energético sería estable y abundante.

Pero ahora la AIE advierte un riesgo de déficit de disponibilidad de hidrocarburos si no se realizan las inversiones a tiempo, ya que detrás de cada barril producido en era reciente en un nuevo yacimiento, existe un proceso de planificación, inversión, exploración y producción que demora al menos 10 años.

INVERSIÓN O COLAPSO

En un apartado del documento publicado por la AIE, figura una parte titulada: "Ritmos de descenso observados y naturales de los yacimientos de petróleo y gas natural".

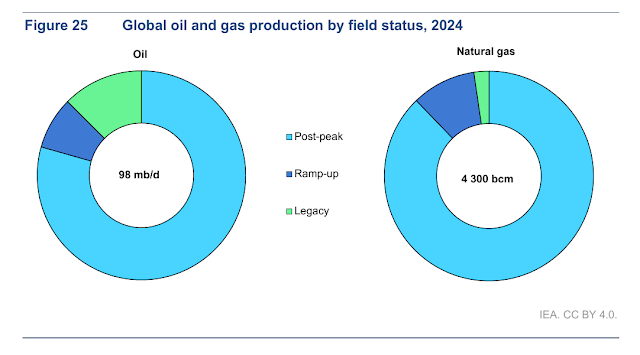

Allí se muestra que la mayoría de la producción proviene de yacimientos post-peak de petróleo y de gas, es decir, que han pasado ya su pico más alto de producción. Según sus datos, el 80% de los pozos petroleros y el 90% de los de gas ya superaron su pico.

Los yacimientos ramp-up son aquellos que entraron en funcionamiento después de 2015 y aún no han llegado a su pico; y legacy son yacimientos anteriores a 2015 que aún no han llegado a su pico.

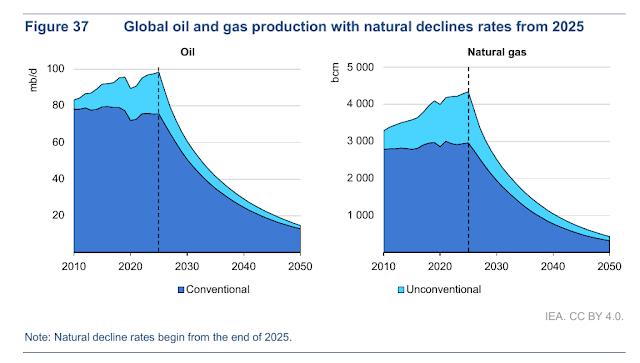

Otro dato destacado del informe es el margen de declinación natural de la producción petrolera a nivel global.

Según la AIE, en 25 años la producción de petróleo y gas natural sería prácticamente marginal, a menos que continúen las cuantiosas inversiones. Se trata de un escenario negativo, sobre todo porque, según el mismo informe, cada vez se explotan más yacimientos de petróleo y gas no convencional, que duran poco y cuya producción decae más deprisa. Los ritmos de caída natural están empeorando con el tiempo. Es decir: cada vez cuesta más mantener una producción constante.

La AIE establece un escenario hipotético del cuadro general energético y se aprecia cómo sería la evolución de la producción de petróleo y gas si se detuviera la inversión en upstream, es decir, si se dejara caer la producción a sus tasas de declive naturales.

Según los datos, el declive natural en campos petroleros y gasíferos sería dramático, y la tendencia sería mucho más grave en campos de crudos y gases no convencionales, que es donde ahora las grandes petroleras están haciendo sus apuestas.

La AIE establece una premisa que parece muy clara. O se impulsa la nueva y cuantiosa inversión, o se aproxima un colapso en la disponibilidad de productos fósiles en los próximos años.

Esto generaría una crisis energética por insuficiencia y altos costos, que apenas podría ser mitigada por las fuentes de energía primaria emergentes, como la eólica, solar e incluso mediante el reimpulso de las fuentes nucleares.

LA PERSPECTIVA VENEZOLANA

El análisis de estos datos desde una perspectiva venezolana sugiere varios elementos importantes. Justo ahora, el gobierno venezolano ha denunciado ante la OPEP y a su secretario general la intención velada del gobierno estadounidense de "apoderarse" de las grandes reservas energéticas venezolanas, según misiva del presidente Nicolás Maduro.

Venezuela cuenta con la reserva petrolera certificada más grande del mundo y la cuarta reserva de gas natural mundial, en proceso de certificación. Lo cual sugiere que el país jugaría un rol clave en el mix energético en transición.

Gran parte de la nueva inversión en crudo y gas mundial se desarrolla en proyectos costa afuera y aguas profundas. También se invierte en proyectos en tierra firme, basados en crudos y gas no convencionales (shale oil y shale gas, basados en prácticas de fracking). En ambas modalidades, los costos de inversión y en sostenimiento de pozos (costes de barril producido) son altos y en muchos casos sufren afectaciones por la volatilidad del mercado petrolero, regulaciones ambientales y decisiones políticas.

Venezuela, en cambio, ofrece garantía de cuantía de los recursos. Solo hablando de los crudos, se trata de más de 300 mil millones de barriles de crudos, que incluyen productos livianos, medianos, pesados y extrapesados. Aunque los pesados y extrapesados son los más abundantes.

Los costos unitarios de producción por barril son considerablemente bajos. La casi totalidad de los crudos están en tierra firme y, aunque muchos campos en declive (especialmente de crudos livianos) demandan inversión para aplicar técnicas de recuperación y producción mejoradas, siguen siendo inversiones potencialmente más ventajosas que otras en muchos desarrollos del mundo.

En el caso de los crudos pesados y extrapesados, aunque entran en la categoría de crudos no convencionales, estos no se basan en la explotación de roca porosa. Con un factor de recobro petrolero del 20% estimado, la cuantía de recursos podría garantizar un alto rendimiento de los campos a largo plazo, mitigando el impacto del declive natural de la producción.

Además, gran parte de la posible nueva producción petrolera de Venezuela en el futuro se podría ejecutar empleando la infraestructura existente, lo cual minimiza los costos de nueva inversión.

Dicho de otra forma, Venezuela es un país con un gran potencial, cuyo desarrollo sigue diferido por cuestiones de inversión.

Los datos de la AIE y de la OPEP sugieren que, inexorablemente, Venezuela debería ser uno de los puntos focales para las nuevas inversiones en hidrocarburos. Solo hablando del petróleo, la OPEP proyecta que la industria petrolera mundial necesitará invertir USD 18.2 billones entre 2025 y 2050 para satisfacer la demanda proyectada, que se espera alcance los 123 millones de barriles diarios en 2050.

Los países con grandes reservas deben ser, según las proyecciones, los principales beneficiarios de la inversión en hidrocarburos en los próximos años.

El interés de Washington de desmantelar la estructura de poder político en Venezuela, a fin de imponer un gobierno bajo sus directrices, parece reconocer esos designios y la conjugación de estos datos.

Estados Unidos, país que entiende bien la conjugación de los hidrocarburos en la ecuación geopolítica, ha podido desmantelar su estructura de sanciones y máxima presión sobre Venezuela para dejar desarrollar la inversión y acceder –junto a otras potencias– a los hidrocarburos venezolanos, pero parece que apuestan al camino difícil de una guerra por petróleo en la región latinoamericana y caribeña.