Hace poco más de un mes el Club Valdai, un destacado centro de pensamiento ruso, publicó el informe "Brics+ Energy: A Mover for the New World Order" elaborado por Alexéi Grivach, quien se desempeña como director general adjunto de la consultora radicada en el país euroasiático Fondo Nacional de Seguridad Energética.

Este estudio, realizado en el contexto de la XVI Cumbre de los Brics en Kazán, Rusia, proporciona un análisis detallado sobre la dinámica energética entre el grupo multipolar y el G7. Resalta cómo ha evolucionado el equilibrio energético global en las últimas tres décadas y subraya los desafíos que plantea el dominio de larga data de Occidente.

Grivach indica que, a principios de la década de 1990, el G7 (integrado por Canadá, Francia, Alemania, Italia, Japón, el Reino Unido y Estados Unidos) ocupaba una posición dominante en el mercado energético mundial. En ese momento, este grupo consumía más de 50% de los recursos energéticos primarios del mundo, lo que representaba 57% de la demanda de petróleo y aproximadamente la mitad del consumo mundial de gas natural.

De hecho, el Grupo de Investigación del G7 señala que durante las décadas de 1980 y 1990 se hizo notable el aumento en los compromisos relacionados con la energía dentro de esta alianza, al pasar de cero a 23, señal que refleja la creciente prioridad en la seguridad y el desarrollo energético en las agendas política y económica de la organización.

El autor continúa explicando que este predominio era un reflejo de su amplio poder económico ya que los países del G7 generaban más de las tres cuartas partes del PIB nominal mundial y más de la mitad del PIB mundial en términos de paridad de poder adquisitivo (PPA).

Sin embargo, resalta que el equilibrio de poder comenzó a cambiar a principios de la década de 2000. La formación del bloque emergente Brics, un concepto acuñado inicialmente por el economista Jim O’Neill del banco Goldman Sachs, se hizo realidad cuando Brasil, Rusia, India y China formalizaron su cooperación en 2009, seguida de la inclusión de Sudáfrica en 2010.

En 2012 las economías de los Estados del bloque multipolar habían crecido significativamente, hasta aportar 20% del PIB mundial en términos nominales y superar al G7 en consumo de energía primaria. Señala Grivach que esta transformación en la demanda energética mundial desplazó el eje económico desde el "mundo desarrollado" hacia los mercados emergentes dentro de los Brics, una tendencia que se ha intensificado en la última década.

Tal comparación quedó reafirmada en la disertación del presidente de Rusia, Vladímir Putin, en el Foro Empresarial Brics del pasado 18 de octubre, en el marco de la cumbre:

"El panorama económico ha cambiado drásticamente desde 1992, cuando los países del G7 representaban 45,5% del PIB mundial, mientras que los países Brics representaban solo 16,7%. En 2023 los Brics reflejaron 37,4% del PIB mundial, en comparación con el 29,3% del G7".

La ventaja de los BRICS

El autor del informe publicado por el Club Valdai destaca el cambio en la distribución de las reservas energéticas a escala mundial. En 2024 la alianza Brics acumuló alrededor de 40% de las reservas probadas de petróleo del mundo y más de 50% de las reservas globales de gas, lo que sitúa a dicha alianza como un conglomerado energético formidable, especialmente en el sector del gas, en el que Rusia e Irán desempeñan un papel preponderante.

Los países del G7 han visto un crecimiento moderado en sus reservas de este recurso. El crecimiento de los Brics ha sido de 38%, con una concentración destacada en los dos Estados mencionados, que concentran las mayores reservas certificadas de gas natural, aproximadamente 41% del reservorio total mundial.

De acuerdo a los niveles de producción actuales, la cifra equivale a más de 100 años de suministro de gas natural.

Para el investigador ruso, el poder de los Brics en este ámbito contrasta con los desequilibrios energéticos del G7, ya que Estados Unidos representa 80% de las reservas de gas dentro del grupo, mientras que la participación europea (la UE y el Reino Unido) disminuyó desde 30% a 4%, cifra que expresa la dependencia de las importaciones para satisfacer la demanda interna.

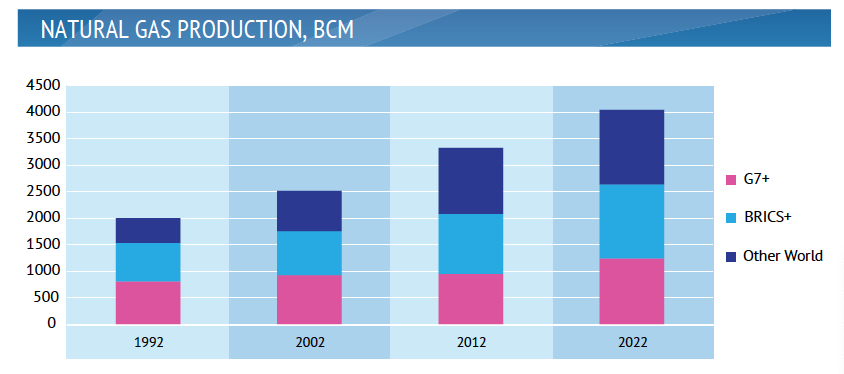

Por otro lado, los países del bloque multipolar han incrementado de manera significativa su producción de gas, casi duplicándola en los últimos 30 años en comparación con el crecimiento más moderado de la producción en el G7. Así lo explica Grivach: "En 1992, el G7 representaba 40% de la producción mundial de gas, pero en los últimos 30 años aumentó su producción de gas en apenas un factor de 1,5".

No obstante, el informe indica que gran parte del aumento en la producción global de gas ha sido impulsado por terceros países, lo que refuerza la noción de un mercado diversificado, realidad que genera grandes incentivos para sumar nuevos integrantes en la alianza.

El autor también aclara que la infraestructura de gasoductos es un aspecto crucial, rubro en el que el grupo occidental ha mantenido instalaciones robustas para la importación de gas y ha enfrentado desafíos como la reducción de suministros desde Rusia hacia Europa debido a los ataques a la red gasífera rusa y a las sanciones ilegales impuestas. Los datos lo demuestran: "Las importaciones de gas por gasoducto de los países del G7 disminuyeron a 433 miles de millones de metros cúbicos (bcm), o 60%, mientras que los países Brics superaron el umbral de los 100 bcm", apunta Grivach.

Frente a ello, el bloque ha ido recuperando terreno con proyectos estratégicos como el gasoducto ruso "Power of Siberia" hacia China, lo que fortalece los vínculos energéticos en el mercado intraBrics y reduce su dependencia del espacio occidental.

En resumen, el análisis de Grivach enfatiza un cambio en la distribución y control de los recursos energéticos, con un mayor protagonismo de los países del Brics y una diversificación en la producción que resta influencia al tradicional G7 en el sector.

Y, sobre todo, considera el papel de los Estados que se encuentran fuera de ambas alianzas, debido a que han logrado duplicar sus reservas y aumentar su producción de manera considerable, lo que ha aupado las iniciativas para nuevas adhesiones en las modalidades que propongan.

EL PETRÓLEO EN JUEGO

En otro capítulo del informe del Club Valdai se analiza la industria petrolera y se reafirma la importancia de tal recurso en la matriz energética mundial y su papel clave tanto para los países del G7 como para los Brics+.

El petróleo sigue siendo un componente esencial, más de un tercio del consumo energético global, lo cual incide en la evolución de las reservas, sobre la producción y en los patrones de consumo de los últimos 30 años.

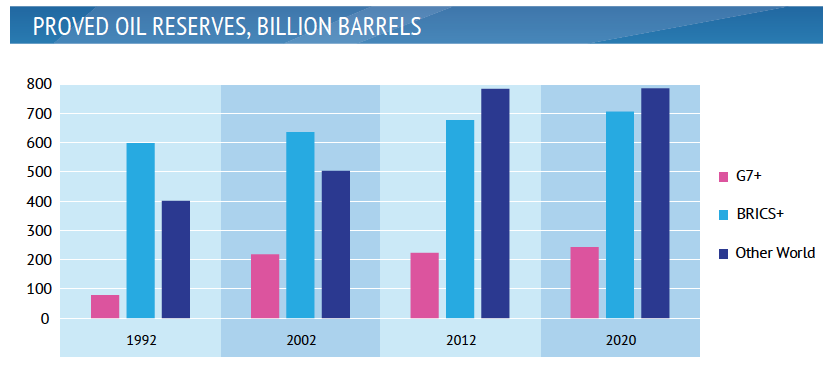

Las reservas mundiales de petróleo, lejos de agotarse, han mostrado un crecimiento.

Para 2020, las reservas probadas se situaban en 1,7 billones de barriles, lo que aseguraba suministro por aproximadamente 50 años al ritmo de producción vigente. El G7 ha incrementado sus reservas gracias a la explotación de fuentes no convencionales como las arenas bituminosas de Canadá y, desde 2014, el petróleo de esquisto de Estados Unidos.

Por su parte, los Brics+, han tenido un crecimiento más moderado en su participación global de reservas, al aumentar en 108 mil millones de barriles (18%).

Esta diferencia refleja los diversos niveles de exploración e inversión tecnológica entre ambos bloques.

En cuanto a la producción, ambas plataformas producen alrededor de 10 millones de barriles diarios. Comenta el autor que "los países Brics+ han extraído 60% más de petróleo que los países desarrollados".

Esta capacidad, especialmente en Rusia y Arabia Saudita, ha consolidado la alianza como un proveedor fundamental, particularmente en un contexto de hostilidades geopolíticas.

Así que el panorama puede verse como un tablero de ajedrez, donde la organización multipolar posee piezas estratégicas como caballos y torres debido a su robusta producción, mientras que el G7, aunque cuenta con la reina (Estados Unidos), enfrenta vulnerabilidades en su cadena de suministro.

En cuanto a consumo, el G7 sigue siendo el primero en la lista al importar cerca de 970 millones de toneladas y cubrir 46% del mercado mundial, a pesar de la disminución en su producción interna. En cambio los Brics+, impulsados por el crecimiento económico de China e India, también se han convertido en grandes importadores.

Pero su superávit les otorga una mayor independencia frente a posibles disrupciones de suministro, lo cual contrasta con la dependencia del G7 de proveedores externos.

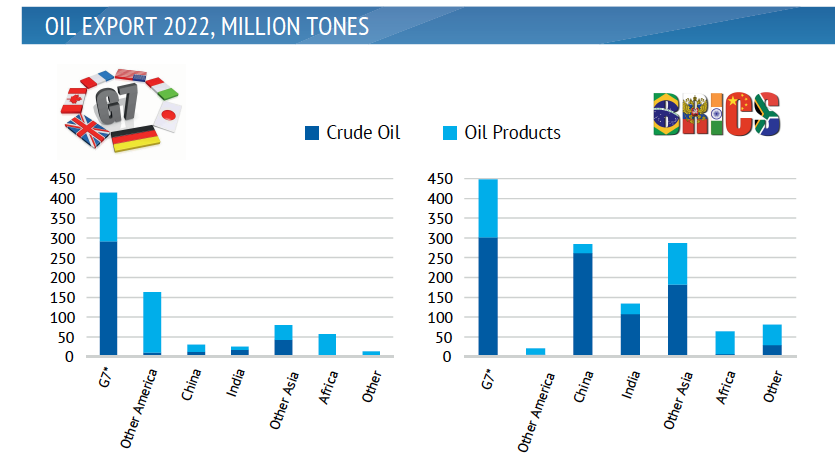

En cuanto a las exportaciones de productos petrolíferos, Grivach explica que el G7 y los Brics registraron cifras similares en 2022: "411 millones de toneladas y 427 millones de toneladas, respectivamente", dato que sugiere una competencia cercana en este ámbito, cuya influencia global en esl sector no está monopolizada por una sola agrupación de países.

El capítulo también hace énfasis en el impacto de los cambios en el comercio de petróleo sobre la estrategia geopolítica, y subraya cómo el redireccionamiento del crudo ruso hacia China e India, tras las sanciones ilegales occidentales, evidencia una reconfiguración de alianzas energéticas.

Este cambio es comparado con un río que adapta su cauce ante un obstáculo, con el flujo de petróleo ruso desplazándose hacia el este y fortaleciendo los vínculos dentro del mercado intraBrics+.

Mercado y comercio

En el sector petrolero se observa una reducción de la brecha entre los Brics+ y el G7 en términos de producción y comercio.

En 2022 los niveles de producción de petróleo de ambos grupos eran comparables, con los Brics ligeramente por delante. Este cambio ha permitido al bloque mantener un superávit nominal en la producción de crudo, lo que proporciona una mayor influencia en el mercado mundial del rubro.

El G7 sigue afrontando un importante déficit de producción al cubrir solo alrededor de un tercio de su demanda de petróleo con producción nacional, mientras que depende en gran medida de las importaciones.

El comercio de crudo de los Brics se ha centrado cada vez más en las asociaciones intrabloque y las alineaciones estratégicas con países no occidentales. Por ejemplo, Gravich destaca el aumento de las exportaciones de petróleo ruso hacia India y China tras las sanciones ilegales occidentales, lo que ha alterado significativamente las relaciones comerciales.

En este sentido, en medio de la crisis geopolítica de 2022, en particular por las consecuencias de la crisis ucraniana, se ha acelerado la divergencia entre el G7 y los Brics.

La imposición de sanciones sobre Rusia ha empujado a la plataforma a fortalecer los mecanismos internos de comercio energético y a buscar alternativas a los sistemas financieros y comerciales dominados por Occidente.

La respuesta de los Brics incluye iniciativas como el uso de monedas distintas del dólar para las transacciones energéticas, como proyecto piloto en cuanto a las exportaciones de petróleo de Arabia Saudita a China, que decidieron utilizar el yuan.

Esta medida refleja un esfuerzo estratégico en aras de construir un marco de comercio más resistente y menos vulnerable a las sanciones unilaterales de las potencias occidentales.

Según Grivach, tales medidas son cruciales para que los Brics afirmen su soberanía y desafíen la hegemonía de los sistemas financieros y energéticos dominados por el G7. Incluso agrega que "los Brics+ tendrán que elaborar su propia visión para el sector energético en lugar de quedarse a la cola del G7 con sus proyecciones futuras al respecto".

Es decir, tienen el potencial pero deben aterrizar la idea y concretar los mecanismos con vistas a progresar hacia la institucionalización e introducción de soluciones sistémicas con el objetivo de crear un marco de acuerdos resiliente en el comercio de recursos energéticos.

El futuro de la energía global está cada vez más en manos de las naciones Brics, mutación que no solo desafía las aspiraciones por el monopolio de los recursos por parte de los miembros G7 sino que también refleja una transformación más amplia en el orden económico global, en el que el gran bloque emerge como un impulsor clave del cambio en la geopolítica energética basada en la protección de la soberanía.