Las tensiones geopolíticas actuales han generado incertidumbre en el mercado energético global. La agresión financiera y bloqueo en contra de Rusia, la imposición de un límite de precios al petróleo ruso, las proyecciones de la producción de crudo de Estados Unidos a través del fracking y las decisiones de la OPEP+, son algunos elementos que ponen a tambalear la estabilidad de los precios del petróleo.

Antes de precisar estos aspectos, es menester señalar los acuerdos que surgieron de la 34a reunión ministerial de la OPEP+ celebrada el pasado domingo 4 de diciembre:

- Reafirmaron la decisión tomada en la previa reunión ministerial del 5 de octubre, es decir, decidieron mantener la producción en los niveles actuales.

- Acordaron que las reuniones del Comité Ministerial de Monitoreo Conjunto (JMMC, sus siglas en inglés) sean cada dos meses.

- Reiteraron la importancia de adherirse al mecanismo de conformidad y compensación en los recortes establecidos. De esto se dio una prórroga pautada en la reunión de octubre.

- La próxima reunión será en junio de 2023.

Esta reunión se esperaba con mucha expectativa porque, luego de la decisión de recortar 2 millones de barriles por día, distintos titulares de agencias de comunicación hicieron sonar la alarma esperando que los precios del petróleo aumentaran a más de 90 dólares por barril (marcador WTI), que era el precio que se registraba al iniciar el mes de noviembre; mas sucedió todo lo contrario: al cierre de ese mes el precio llegó a 80 dólares por barril.

Esto no fue inesperado para los conocedores del mercado energético, y así lo hizo ver en ese momento el ministro de Energía del Reino de Arabia Saudita, Abdulaziz bin Salman, cuando explicó lo que realmente sería el recorte:

Según los datos publicados por la OPEP+, sobre la producción de estos países y sus compromisos en las cuotas actuales, pareciera que el recorte realmente se traduciría a 1 millón de barriles por día, o poco más. Así lo dijo el ministro de Energía del Reino de Arabia Saudita, Abdulaziz bin Salman: "La caída real será de entre 1 y 1,1 millones de barriles por día", una estimación que también coincide con lo publicado por la empresa de investigación Rystad Energy, que aún ubica la caída real probable en alrededor de 1,2 millones de barriles por día.

Sobre ello, miembros de esa organización enfatizaron que esas medidas buscan contener la desaceleración económica mundial y, claro está, se trata de tomar acciones que puedan equilibrar el mercado ante la caída estacional de la demanda, tal como está establecido en el estatuto de la OPEP.

Esa medida no fue bien vista en la Casa Blanca, ya que apuestan a que se produzca más petróleo para que los precios disminuyan. Y en consonancia con esa meta de disminuir y controlar los precios, el pasado viernes 2 de diciembre el G7, la Unión Europea (UE) y Australia acordaron el price cap para el petróleo ruso, estableciendo un límite superior de 60 dólares por barril, con ciertas revisiones regulares para asegurarse de que ese tope se mantenga.

Este pacto, sin tomar en cuenta a Rusia, entró en vigor este lunes 5 de diciembre y, en paralelo, también el embargo de la UE sobre el transporte del crudo ruso.

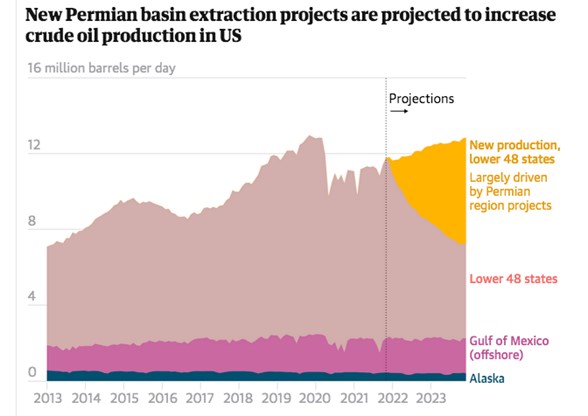

Este afán tiene sentido si tomamos en cuenta que, desde comienzos de año, las proyecciones y movimientos alrededor del boom o "revolución" del esquisto estadounidense no son alentadoras, a saber:

- En febrero, se informó sobre la desinversión en fondo de pensiones del estado de Nueva York de las empresas protagonistas del boom del esquisto que inició años atrás.

- También ese mes, el periodista Collin Eaton publicaba el artículo "Frackers de petróleo se preparan para el fin del auge del shale en Estados Unidos", explicando que las grandes empresas de shale agotaron la mayoría de sus mejores pozos.

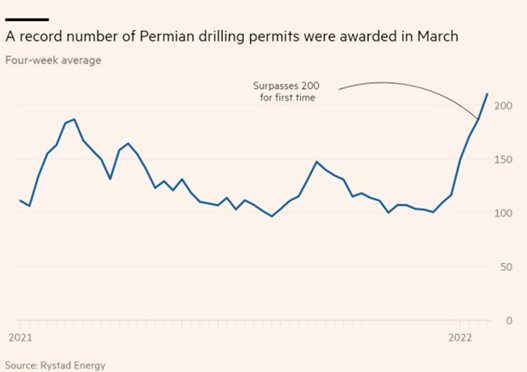

- En marzo, algunas empresas aceleraron las operaciones tanto por la crisis ucraniana que estaba a punto de escalar como por apropiarse de los pozos que pueden salvar sus inversiones, así que según Rystad Energy, en marzo se emitieron un récord de 904 permisos de perforación para empresas que operan en la Cuenca Pérmica estadounidense. Esto llamó la atención porque en otras circunstancias se aprueban menos, entre 400 y 500 permisos cada mes, siendo una acción sin precedentes.

Para más información sobre el petróleo de esquisto y el fracking, desde Misión Verdad punteamos unas claves importantes aquí.

Al ver cada punto, son evidentes los intentos muy esforzados de Estados Unidos por frenar el ascenso de los precios del petróleo tratando de aumentar su producción.

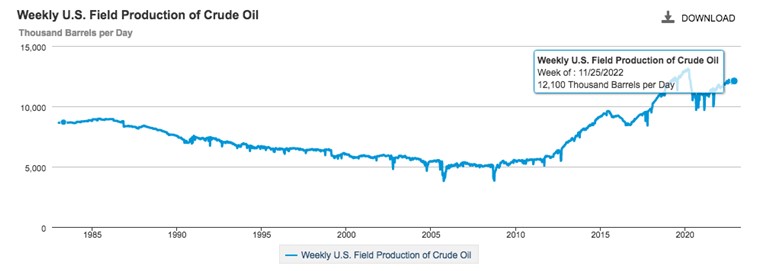

Desde marzo, la producción ha crecido, llegando a registrar la semana pasada 12 millones de barriles por día. Esto suena alentador para un país que requiere 20 millones de barriles por día para satisfacer su demanda, porque la dependencia a la importación de crudo disminuye un poco. Pero la realidad es que, si bien la producción es alta, no ha igualado el ritmo de 2014 o incluso de 2018, a saber:

- Estamos hablando de que en un solo año, de enero de 2014 a enero de 2015, Estados Unidos aumentó su producción en 1 millón de barriles, pasando de aproximadamente 8 millones de barriles por día a 9 millones.

- Esto se repite al romper la barrera de los 9 millones de barriles por día producidos al comienzo de 2018, llegando a 11 millones 900 mil barriles en enero de 2019. Duplicaron el ritmo de producción en un año.

Este corrida petrolera sucedió gracias a la revolución del petróleo shale y la evolución del fracking como técnica de extracción no convencional. Entonces, la historia del boom del fracking en 2015 tardará en repetirse en nuestros días, porque luego del gran y rápido avance tecnológico de la técnica, actualmente entró en un punto de mesura donde no sobrepasa la franja de producción más allá de los 13 millones de barriles por día que Estados Unidos registró en aquel 2020. Además, el esquisto es de ciclo corto y así lo proyectaba en febrero la Administración de Información de Energía de Estados Unidos (EIA, sus siglas en inglés):

Aunado a ello, también afecta que este año existe poca inversión para mejorar u optimizar la técnica del fracking. Así lo comentó recientemente el ministro de Energía de los Emiratos Árabes Unidos, Suheil al-Mazrui: "La industria petrolera está experimentando actualmente una falta de inversión y capacidad de producción libre", siendo el precio del petróleo uno de los mecanismos para regular la inversión en producción.

En adelante, para noviembre, la EIA publicaba un informe recortando su pronóstico para el crecimiento de la producción del shale estadounidense en 2023 en un 21%. Pareciera que la extracción rápida de shale se estacionó.

Ahora bien, rememorando aquella sobreoferta generada por el fracking y la disminución abrupta de los precios del petróleo, distintos detractores de la OPEP daban por aniquilada a la organización, porque en ese entonces no había decisión que pudiera equilibrar los precios del petróleo.

Sin embargo, desde 2020, la OPEP+ ha logrado un empuje para equilibrar el mercado, y antes de cerrar este año de tensiones geopolíticas, la plataforma internacional petrolera se enfrenta a movimientos coercitivos simultáneos en contra de Rusia, uno de los miembros de esa organización en su extensión.

A pesar de que la OPEP cuenta con algunos miembros que están bajo el esquema de sanciones ilegales unilaterales estadounidenses, tales como Venezuela, Irán y Rusia, como un todo compila las mayores reservas de crudo del mundo y posee la capacidad de producción de ciclo largo, caso contrario al shale.

En definitiva, la OPEP+ continúa pulsando sus decisiones ante las realidades del mercado energético. Esta última decisión se enmarca en la espera y ver los toros desde la barrera mientras cada miembro alcanza las cuotas de producción.

Sin duda alguna, el mundo está entrando en otro capítulo de los precios del petróleo donde la OPEP+ retoma su peso geopolítico en la esfera energética.