Las tensiones en Asia Occidental han alcanzado un punto crítico tras el asesinato del jefe del buró político de Hamás, Ismail Haniyeh, el 31 de julio en la ciudad de Teherán, capital de la República Islámica de Irán.

Este crimen ejecutado por Israel en territorio iraní implica una escalada peligrosa y una señal de agudización del conflicto en esta región. Tratándose de una zona con abundantes recursos estratégicos y rutas comerciales marítimas vitales, se plantean serias repercusiones en el mercado energético mundial por ser un punto neurálgico de suministro.

La región tiene una participación notable en el mercado global. Si bien se erige como un vasto reservorio de hidrocarburos, también representa 31,5% de la producción mundial de petróleo. Por estas razones, los movimientos geopolíticos en la zona siempre se hacen sentir, para bien o para mal, en los precios, en la evolución del mercado energético y en los flujos de inversión y comercio de hidrocarburos.

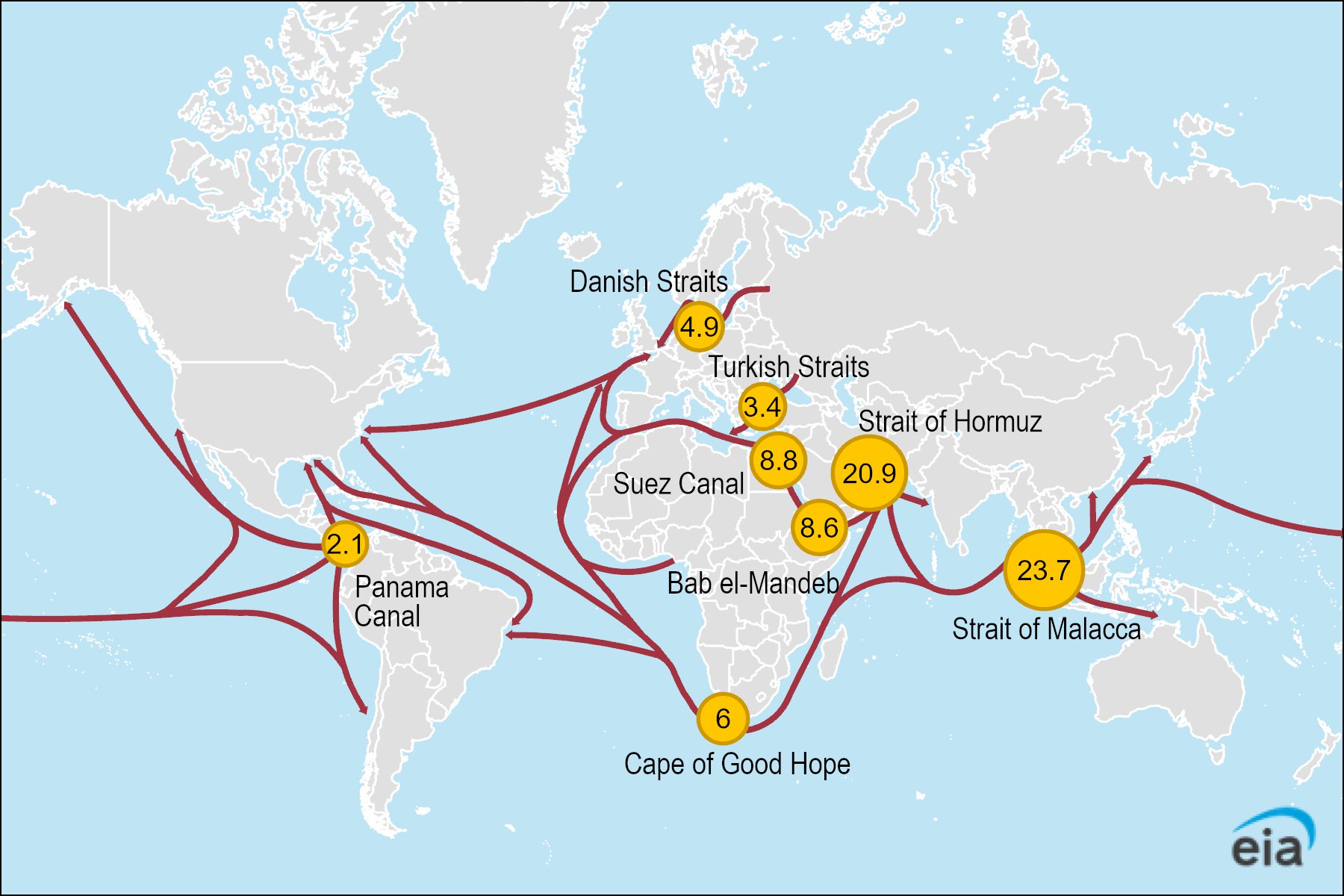

Además, la geografía contiene tres "chokepoints" (cuellos de botella o puntos de estrangulamiento) sumamente importantes para disminuir las distancias y reducir los costes y tiempos de transporte marítimo regional.

Según datos de la Administración de Información de Energía de Estados Unidos (EIA), en 2023 estos corredores representaron 49,41% del comercio marítimo mundial de petróleo. En promedio se transportó:

- Por el estrecho de Ormuz: 20,9 millones de barriles por día (b/d).

- Canal de Suez: 8,8 millones de b/d.

- Bab el-Mandeb: 8,6 millones b/d.

Tales cifras son la manifestación concreta de la relevancia de estas arterias para la seguridad energética global. De presentarse riesgos contundentes por la escalada posterior al asesinato de Haniyeh, el tránsito por dichos corredores generaría retrasos sustanciales en el suministro, lo que elevaría los costos de transporte y, en última instancia, dispararía los precios de la energía.

Precedentes puntuales

En la historia contemporánea Asia Occidental ha sido escenario de conflictos prolongados que se extrapolan a las dinámicas comerciales.

Un precedente notable se remonta a la invasión estadounidense de Irak en 2003, evento que desestabilizó una de las mayores fuentes de petróleo del mundo, lo que provocó un desequilibrio en el mercado: incrementaron precios del petróleo dado que Irak, un coloso en la producción de crudo, perdió cuotas en el mercado por la severa interrupción de sus operaciones producto de la intervención.

De acuerdo a informes del Oxford Institute for Energy Studies, las exportaciones cayeron desde 3 millones de b/d hasta 750 mil b/d, lo que afectó el suministro global en un momento cuando la demanda era de alrededor de 77 millones de barriles diarios.

Este abrupto desequilibrio entre la oferta y la demanda fijó un nuevo umbral de precios, los elevó por encima de los 30 dólares por barril, margen que, a pesar de los vaivenes del mercado, ha perdurado en el tiempo o no ha mutado severamente.

Ahora bien, mientras que en 2003 se trató de la afectación de un único Estado, ahora están involucrados más factores estatales con un peso prominente en la producción y comercio de petróleo. Además, frente a la escalada, no solo estaría comprometida la producción sino también los corredores comerciales.

No es difícil encontrar similtudes con los efectos derivados de la crisis del petróleo de 1973, cuando el embargo de los países árabes a las naciones occidentales, en represalia a Israel durante la guerra de octubre de ese año, perturbó gravemente las rutas comerciales marítimas. Esta vez, como se apuntó previamente, casi 40 millones de b/d estarían en riesgo ante una intensificación del conflicto.

Grandes consumidores de energía, particularmente Estados Unidos y China, tienen un interés fundamental en asegurar un flujo constante y seguro de petróleo. Frente a la situación en Asia Occidental moldean su agenda de política exterior para acceder a fuentes de suministro confiables. En dicho contexto, Venezuela se presenta como un vector crucial de estabilización y diversificación de fuentes de energía.

En busca de fuentes seguras

Los intereses de los países consumidores se siguen desplazando inevitablemente hacia fuentes alternativas de hidrocarburos. Venezuela nuevamente se destaca como opción de confianza y seguridad, no solo por sus amplias reservas de petróleo y gas sino porque también ofrece estabilidad en medio de la incertidumbre global.

Esta importancia que recobra el crudo venezolano adquiere otra dimensión si se considera el régimen sancionatorio estadounidense.

Estados Unidos, China e India lideran la lista de consumidores de petróleo pesado debido a que cuentan con las capacidades de refinación necesarias para procesar este tipo de crudo, vital para la producción de derivados de alto valor como el diésel, fuel oil, Jet A1, gasolina, asfalto, entre otros.

En cuanto a los grandes países con reservorios de esta clase de crudo se encuentran Estados sancionados por Washington como Venezuela, Rusia e Irán. Entonces, en la búsqueda de fuentes alternativas y seguras, y en medio de las tensiones geopolíticas actuales, los consumidores tienden a orientar sus preferencias hacia mercados cercanos que faciliten sus requerimientos en energía.

Este escenario decanta en mercados fragmentados por los acontecimientos geopolíticos y sancionatorios. Por un lado, Irán y Rusia priorizan sus envíos a China e India. Venezuela, por su parte, aporta para suplir la demanda de China, pero también se proyecta como un proveedor para el Caribe, América Central, Europa y el golfo de México (Estados Unidos), área que tiene la mayor concentración de refinerías capaces de procesar petróleo crudo pesado.

A pesar del régimen de sanciones contra PDVSA, la realidad geopolítica ha llevado a la administración Biden a un replanteamiento de su abordaje hacia Venezuela. Por medio del formato de licencias, Estados Unidos no solo ha concedido autorizaciones a empresas europeas y de otras regiones para hacer negocios con PDVSA, sino que ahora recibe crudo venezolano que contribuye a diversificar su cartera de proveedores.

El último reporte de la EIA indicó que, en mayo de 2024, Venezuela figuró entre sus principales fuentes de importación con 224 mil b/d adquiridos, cifra solo superada por Colombia y Brasil con apenas un aproximado de entre 10 mil a 20 mil b/d de diferencia. Tal relevancia del petróleo venezolano, además del conflicto al alza en Asia Occidental, encarece los costos políticos y energéticos de la administración Biden para agudizar las sanciones contra el sector petrolero nacional.

En definitiva, el crudo venezolano vuelve a ser decisivo en la geopolítica energética, lo que reduce el margen de maniobra estadounidense para hostigar PDVSA sin generar una perturbación importante en el mercado energético mundial, en medio de la escalada en Asia Occidental.