Un vistazo a la situación energética de Estados Unidos, principalmente al sector petrolero, da luces de las condiciones en las que el país norteamericano encararía la suspensión de las licencias petroleras otorgadas a Venezuela en octubre del año pasado.

El Departamento de Estado ha confirmado que la licencia general 44, la cual autoriza amplias operaciones del sector petrolero y gasífero venezolano, no será renovada en abril, una nueva medida de presión y amenaza que interfiere en los asuntos internos de la República Bolivariana de Venezuela.

CAÍDA DE INVENTARIOS

Los datos recientes de la Administración de Información Energética de Estados Unidos (EIA, por su siglas en inglés) expresan una caída de los inventarios de petróleo crudo en el importante centro de almacenamiento de Cushing (Oklahoma), desde el cual se negocia buena parte de los contratos de futuro.

En la semana hasta el 19 de enero, la agencia reportó una disminución de 2 millones de barriles en Cushing con respecto a la primera semana del año y de 15,8% en referencia al año pasado. En lo que va de enero, la caída ha sido de 5 millones de barriles, una cifra que ha generado preocupación pues la capacidad de almacenamiento de Cushing es de 90 millones de barriles.

El analista especializado en energía de Reuters, John Kemp, advirtió que la reducción es la más pronunciada para esta época del año en el transcurso de una década. Esto ha tenido, lógicamente, una expresión financiera. Kemp también reseñó que los inversionistas han disminuido sus posiciones en corto, tratando de protegerse de la incertidumbre a causa de la disminución de los barriles disponibles.

La mención de los inventarios en Cushing es importante ya que incide en los índices de referencia de los precios del petróleo (WTI principalmente). Los actores del mercado siguen asociando el riesgo energético con el conflicto actual en Asia Occidental, pero un inventario reducido puede reducir el margen de maniobra para influir en la dinámica de precios si la escalada de tensión se prolonga.

PLATAFORMAS Y PRODUCCIÓN

Por otro lado, se siguen registrando altos y bajos en la actividad de las plataformas de perforación petrolera —y gas— en Estados Unidos, pero el balance general expresa un encogimiento en el volumen de las capacidades de extracción.

Como reporta Oil Price, "el número de plataformas petroleras aumentó en 2 esta semana después de caer en 2 la semana pasada, para establecerse en 499, 110 menos que en esta misma época el año pasado".

Esta disminución, producto de un sector petrolero estadounidense más enfocado en el pago de deudas y la inversión en tecnología para elevar la eficiencia de los pozos, profundizó la caída de la producción ocasionada por la ola invernal.

Hasta el 19 de enero, la producción petrolera estadounidense se desplomó en 1 millón de barriles, para situarse en 12,3 millones de b/d, el nivel más bajo desde junio del año pasado. Dakota del Norte, el tercer estado productor de crudo de Estados Unidos, donde parte de la producción se había paralizado, ya retomó sus actividades. No obstante, la actividad sigue reflejando una caída de 300 mil b/d según cifras recientes.

Diversas fuentes del sector petrolero estadounidense, citadas por Oil Price, indican que las apuestas de inversionistas y comerciantes se perfilan en niveles de 2023:

"La mayoría de los miembros de la industria parecía todavía cautelosa con sus planes de crecimiento de la producción, y frugal con su efectivo. Cuando se les preguntó sobre los planes de gasto, la mayoría de los encuestados dijo que planeaba mantener el gasto en los niveles de 2023 o aumentarlo ligeramente este año".

La encuesta de energía de la Reserva Federal de Dallas, publicada en diciembre, reafirma este escenario, advirtiendo que pocas empresas radicadas en las cuencas de mayor producción tienen planes importantes de gastos que pudieran generar un boom con respecto a los valores estándar, ubicados en los 13 millones de b/d. Incluso Oil Price advierte que el mercado puede verse sorprendido con nuevas caídas en la producción petrolera estadounidense en 2024.

En definitiva, hasta los momentos las proyecciones indican que la producción de Estados Unidos se mantendrá estable por la actitud conservadora de los principales agentes del sector, reacios a gastos de capital importantes, y una muy probable dinámica de volatilidad en torno a las plataformas de extracción, disminución de inventarios y agotamiento natural de pozos.

PROYECCIONES Y MARGEN DE MANIOBRA FRENTE A VENEZUELA

Los pronósticos de la EIA por los momentos dibujan un escenario de crecimiento de la demanda petrolera mundial, condicionado por una coyuntura geopolítica complicada en Asia Occidental, donde los suministros de energía pueden sufrir un shock que produzca fuertes oscilaciones en los precios.

En sus Perspectivas Energéticas publicadas el pasado 9 de enero, la EIA destacó que la producción petrolera estadounidense puede mantenerse en torno a los 13 millones de b/d hasta 2025. Un cuadro similar es proyectado en el precio de la gasolina, entre los 3-4 dólares el galón, bajo la premisa de que la adquisición de vehículos eléctricos continuará avanzando e irá mermando la demanda.

La misma agencia pronostica que los precios mundiales se mantendrán sin mayores modificaciones en 2024, un panorama demasiado optimista en vista de la conflictividad geopolítica internacional que caracterizó el inicio de año.

De acuerdo con estos datos disponibles, Estados Unidos tiene un margen de maniobra reducido por la vía de la oferta —la producción petrolera— para incidir en los precios internos e internacionales si la situación geopolítica continúa agravándose. Ninguna proyección indica que su producción aumente considerablemente en el futuro cercano, por lo que no podrá influenciar a su favor la dinámica de precios por la vía del bombeo y la acumulación de inventarios.

En consecuencia, el déficit de consumo interno continuará estando presente. Si tomamos la media de 20 millones de b/d consumidos al día en 2022, publicada por la EIA ese año, el déficit es de varios millones de barriles por día, el cual cubre con importaciones desde Canadá, México y Arabia Saudita principalmente.

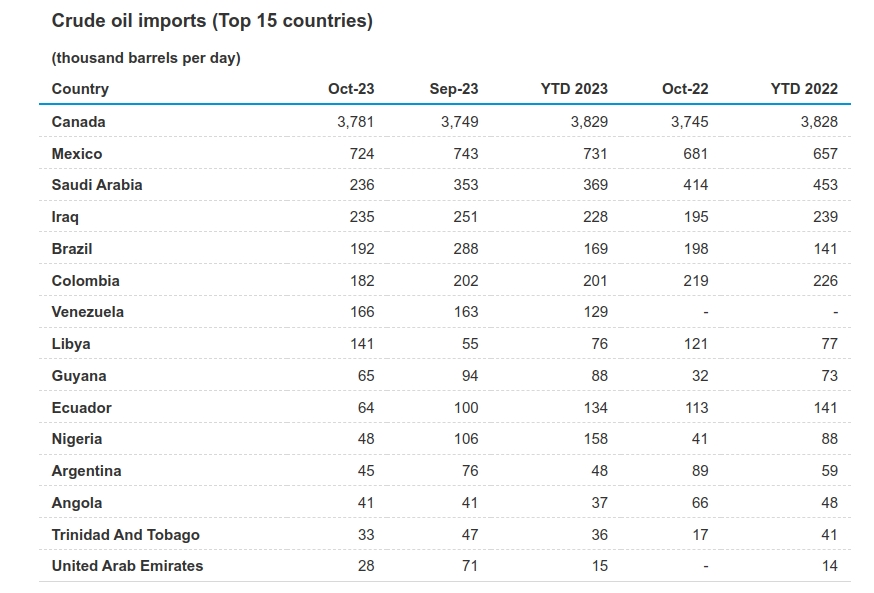

Como puede verse en el cuadro a continuación de la EIA, salvo Canadá, México y los valores estables que presenta Venezuela a raíz de la licencia a Chevron, las importaciones de fuentes de suministro cruciales como Brasil, Arabia Saudita, Irak y Colombia presentan un ritmo de declive en b/d comprados por Estados Unidos, según las cifras consolidadas hasta octubre del año pasado.

El cuadro también indica que Estados Unidos está buscando efectos compensatorios para cubrir su déficit por diversas vías. Una es estimular una mayor producción en Libia como también en Canadá, aunque ambas opciones tengan costos adicionales por transporte.

A finales del año pasado, Brasil se integró a la fórmula de cooperación OPEP+, lo que hace posible en el futuro cercano que el país suramericano se incorpore a los recortes. China es el principal comprador del crudo saudí y ahora mismo se encuentra en un rally de acumulación de reservas estratégicas.

La producción en Irak, por otro lado, sigue siendo susceptible a la inflamación geopolítica de Asia Occidental, por lo que su confiabilidad en términos de exportación de energía podría convertirse en una incógnita si el conflicto escala.

La tendencia provista por los datos indica que el sector petrolero estadounidense está condicionado por eventos geopolíticos externos, recortes de la OPEP y la incapacidad de elevar su producción interna, que limitan su margen de acción para estabilizar los precios. Recrudecer las sanciones contra Venezuela, a través de la no renovación de la licencia general 44, implica inyectar inestabilidad a una situación donde ya su signo fundamental es la incertidumbre y la vulnerabilidad.