El declive del petrodólar está acelerando una reingeniería del sistema monetario y financiero desde los países emergentes, señales "meteorológicas" de la geopolítica y la economía anuncian vientos de desdolarización.

Un metabolismo tóxico y dolarizado

Países cuyas economías se basan en la exportación de materia prima, en particular los de la Unión Económica de Eurasia (UEE), están reorientando sus transacciones monetarias con el nuevo eje geopolítico cuyo vector dominante lo constituyen China y Rusia:

- India, tercer importador de petróleo del mundo, está a punto de firmar un megacontrato de compra con Rusia con un enorme descuento y utilizando un mecanismo de rublo-rupia.

- Arabia Saudí está considerando fijar el precio de al menos algunas de sus ventas de petróleo a China en yuanes, medida que, según el Wall Street Journal, "reduciría el dominio del dólar en el mercado mundial del petróleo y marcaría otro cambio del principal exportador de crudo del mundo hacia Asia".

Como es sabido, el dólar es la principal moneda de reserva mundial y apuntala la hegemonía de Estados Unidos como superpotencia financiera del mundo, la creación del petrodólar por parte de la administración Nixon en 1972 hizo que la mayoría de las ventas mundiales de petróleo se cotizaran en dicha moneda y se asegurara su demanda constante por parte de todos los países.

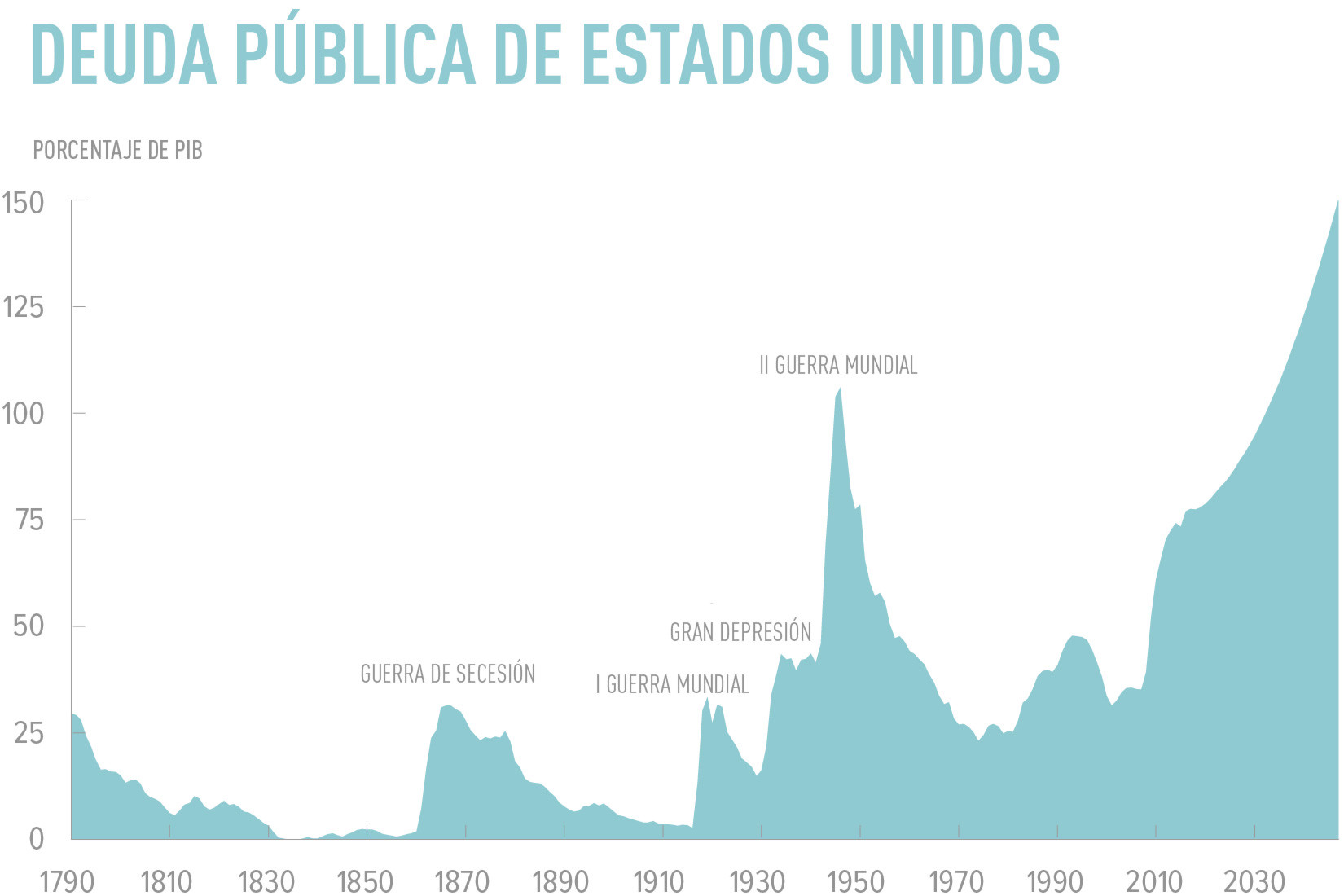

Esta demanda sostiene la política de préstamo y gasto del gobierno estadounidense, también sus enormes déficit, debido a que, mientras el mundo necesite dólares para comprar petróleo, la Reserva Federal (FED) podrá seguir imprimiendo dólares para monetizar la deuda. En 2019 tuvo que crear dinero para comprar sus propios bonos del Tesoro que los compradores extranjeros ya no querían.

El gasto público representa el 25% del PIB estadounidense y la relación deuda/PIB es del 122%, pero el petrodólar sigue siendo predominante debido a un metabolismo fatuo y redundante en el que:

-

Los productores de petróleo lo venden a Estados Unidos y al resto del mundo a cambio de dólares.

-

Luego estos dólares son reciclados en activos denominados en dólares.

-

Al mismo tiempo, invierten en mercados denominados en dólares, apuntalando su condición de moneda de reserva mundial.

-

Esto ha permitido a Estados Unidos mantener déficit fiscales que hubieran sido insostenibles por aliados y rivales desde 1945 sin superar, hasta la pandemia, el 100% de deuda sobre el PIB.

Sin embargo, la mencionada demanda está cayendo debido a que la corporatocracia estadounidense ha utilizado al dólar cada vez más como arma de guerra, la evidencia más clara está en los movimientos ejecutados luego de que Rusia comenzara el proceso de desnazificación en Ucrania, Washington excluyó a algunos bancos rusos, incluido el banco central, del sistema de pagos de la Sociedad para la Telecomunicación Financiera Interbancaria Mundial (SWIFT).

Este sistema permite a las instituciones financieras enviar y recibir información sobre transacciones financieras en un entorno seguro y estandarizado y facilita el sistema internacional del dólar, dada su condición de moneda de reserva mundial. Esto ha sido parte de la arquitectura que da a Estados Unidos una gran influencia sobre otros países.

Son cada vez más frecuentes las opiniones respecto a la posibilidad de un retroceso forzado en el uso del dólar por parte de Estados Unidos, sobre todo porque pudiera experimentarse una caída en la demanda de dólares y eso sería una mala noticia para el metabolismo descrito anteriormente.

¿Y si China se desconectara del petrodólar?

Desde que se impuso la petrodolarización global, Arabia Saudí ha vendido petróleo exclusivamente a cambio de dólares a todos sus clientes. Sin embargo, el vaivén geopolítico ha acelerado un descontento por parte del Reino instalado en Riad debido a las fallas evidentes en los compromisos de seguridad con Estados Unidos. Cada vez cuesta más defender al estamento saudí y la reinstauración el acuerdo nuclear con Irán es solo una muestra.

A esto se le atribuye que China y Arabia Saudí lleven seis años hablando de contratos de futuros denominados en yuanes, conocidos como petroyuanes, entre otros, lo que perturbaría el metabolismo hegemónico. Wall Street Journal dice que China compra más del 25% de las exportaciones de petróleo saudí, otros analistas dicen que el 15%, sin embargo las ventas en yuanes impulsarían la posición de la moneda china.

Los acuerdos que se han ejecutado desde 2018 han tenido cierto éxito que no ha perturbado en mucho el modelo vigente pero, si aumentan, China limitaría su exposición al dólar y Estados Unidos experimentaría la decadencia de su armamento financiero. Como la moneda saudí, el riyal, está de alguna manera atado al dólar, todo marcha lento y sobre una cuerda floja para Riad.

Como China es el mayor tenedor extranjero de deuda estadounidense la FED ha estado comprando cantidades navegables de bonos del Tesoro desde 2020, ha llegado a un tope y está reduciendo dichas compras, se especula que planea reducir su balance. Si la demanda mundial de bonos del Tesoro cae precipitadamente el gobierno estadounidense tendría que recortar drásticamente el gasto o la FED tendría que seguir imprimiendo dinero para monetizar la deuda.

De la extorsión global a un mundo sin petrodólar

Lo antes descrito ha enviado una señal clara a los países del Sur Global, dado que:

-

Desde el fin de las guerras mundiales y la guerra fría, Estados Unidos trasladó a sus rivales y aliados el costo de su propio militarismo utilizando el dólar como caballo de Troya. Ha intentado repetirlo en esta nueva fase de militarismo desbocado.

-

Las corporaciones estadounidenses pueden pedir prestado a bajo precio en terceros países en su propia moneda sin sufrir riesgos cambiarios, lo que traslada buena parte del riesgo del inversor estadounidense (o Riesgo País) al receptor de esa inversión, aumentando la rentabilidad y seguridad de la exportación de capitales

-

Washington puede financiar a sus países satélites a costo mínimo, aun cuando vivan bajo la amenazas constantes de tormentas monetarias por no disponer de liquidez con la que comprar su propia moneda y mantener su valor en momentos de inestabilidad.

La extorsión globalizada ha aumentado porque los desembarcos de tropas han sido sustituidos por medidas coercitivas y bloqueos en los que el SWIFT juega un papel central. El último pulso de señal lo ha emitido el eje euroatlántico (Estados Unidos y la Unión Europea) al congelar las reservas de divisas rusas, el mensaje al resto del mundo (incluyendo a China) ha sido que no confíen en los bonos del Tesoro estadounidense.

Ante los acuerdos de China y Arabia Saudí, los mismos funcionarios que han implementado sanciones de manera masiva e inhumana han calificado la idea de "muy volátil y agresiva" y "poco probable". Sin embargo, la llamada “ militarización del dólar” pareciera revertirse contra Occidente de manera amplificada.

Reseña Pepe Escobar que el estratega de Credit Suisse, exfuncionario de la FED de Nueva York, el FMI y del Departamento del Tesoro, Zoltan Poznar, afirma que las sanciones no pueden ejecutarse sin que signifiquen riesgos de estabilidad financiera y de precios para Occidente. Agrega Escobar que el Sur Global tendrá que decidir si el "dinero" está representado por el "casino virtual y turboalimentado privilegiado por los estadounidenses o por activos reales y tangibles como las fuentes de energía" como el petróleo.

Prevé que Rusia, China y vastas franjas de Eurasia se divorciarían progresivamente del "capitalismo de casino" y que el rublo, moneda rusa, se reconvertiría en una moneda respaldada por el oro. Además pronostica que Rusia se centraría en la autosuficiencia, la inversión productiva interna y la conectividad comercial con la mayor parte del Sur Global impulsada por la exportación de materias primas "a precios de descuento a otros BRICS y a la mayor parte de Eurasia y el Sur Global".

Esta alineación de los países exportadores de materia prima ha sido establecida por acciones fundadas en una visión multipolar del mundo que comenzaría con la bipolaridad entre el dólar estadounidense frente al yuan, pero pareciera indetenible.

Países como Argentina, Chile, Portugal o Brasil (que buscó reimpulsar los BRICS luego de caído Trump) han recibido apoyo de China en la estabilidad de sus monedas mediante créditos swap, también la mayor parte de los países de la Asociación de Naciones de Asia Sudoriental (ASEAN, por sus siglas en inglés).

Se trata de una línea de crédito en yuanes que permite al banco central de turno comprar su propia moneda en esta moneda para evitar devaluaciones. El crédito se devuelve luego, con su margen, bajo la forma de una compra de yuanes por el banco central de turno. Así el yuan ingresa en las reservas de cada vez más países y el estado chino, además de colocar capitales, asegura su influencia como alternativa al eje euroatlántico.

¿Un futuro que vale lo que pesa en oro?

Las decisiones en caliente que Occidente ha tomado están forzando a Rusia (y pronto a China) a reorientar el sistema financiero global hacia un activo neutral de reserva como el oro, que flota en el precio de todas las monedas.

Se dice que los movimientos de precios del oro en 2019, en un entorno inflacionario y de tipos reales negativos por lo demás ideal, eran sólo una calma momentánea antes de la tormenta. El "capitalismo de casino" será reemplazado por otro inflacionario, multipolar y multidivisa, por lo pronto todo apunta a un notable aumento del precio del oro.

Matthew Piepenburg reseña a Jeff Currie, Jefe Global de Investigación de Materias Primas de Goldman, quien se refiere a "la tormenta perfecta para el oro" en la que convergen tres "frentes meteorológicos" de la demanda de oro que están ahora en movimiento:

-

La creciente (y basada en el miedo a la inflación/recesión) demanda de oro por parte de los inversores minoristas. El volumen de operaciones de los fondos cotizados (ETFs) está incrementando así como el precio.

-

Las compras de oro de los bancos centrales ya han aumentado 750 toneladas en el año, un récord histórico. China y Turquía, por ejemplo, están comprando oro en un movimiento de desdolarización mientras que otras naciones, como Brasil e India, están comprando oro para diversificarse.

-

El aumento de la demanda de oro físico, liderado principalmente por China e India, Rusia no se queda atrás...

Aun cuando los países euroatlánticos han puesto las bases para retener y robar las reservas rusas de oro, Escobar reseña que "existe la posibilidad de que Moscú haya calculado que las naciones que las poseen (como Alemania y Francia) tienen activos en Rusia que pueden ser fácilmente nacionalizados". Lo cierto es que el 21% del total de las reservas del país euroasiático son oro y están en su territorio.

Entretanto los expertos prevén un precio récord en 2022, su precio de referencia en Nueva York se disparó por encima de los 2 mil 87 dólares/onza la semana pasada (su nivel más alto desde agosto de 2020) y podría seguir alcanzando récords históricos. El pasado 16 de marzo la FED subió los tipos de interés por primera vez desde 2018 en 25 puntos.